「ドバイ不動産って買えるんですか?」

「ドバイ不動産の今って、どういう状況ですか?」

「ドバイ不動産投資ってどうなんですか?」

ドバイ不動産の購入、ドバイ不動産投資、ドバイへの移住を検討している方もいるかと思います。今回は、ドバイ不動産投資、ドバイ不動産の買い方・メリットデメリット・リスク・利回り・税金まで、徹底的に検証したいと思います。

そもそも、ドバイ不動産は日本在住の日本人が買えるの?

購入できます。

ただし、どこでも何でも自由に買えるわけではありません。投資家として重要なのは「購入できるか」ではなく、「どのエリアで、どの権利を取得し、どう検証して買うか」です。

ドバイはUAEを構成する首長国の一つで、不動産の所有ルールは首長国ごとの制度設計が強く反映されます。日本在住の日本人を含む外国人でも、ドバイで外国人所有が認められた指定エリアの物件であれば購入可能です。逆に言えば、ドバイ全域で自由に買えるわけではなく、エリア制限がある前提で物件選定を進める必要があります。

外国人が取得できる権利は freehold と 99年以内の用益権・長期賃借権

ここは投資判断で最初に整理すべきポイントです。外国人が取得できる権利には大きく分けて、土地建物を期間制限なく保有できる freehold(所有権・フリーホールド) と、一定期間の利用権として持つusufruct(用益権・ユーズユーフラクト)や長期リースがあります。

長期保有を前提に売却益も狙うなら、まず確認すべきは「freehold かどうか」です。権利内容が違えば、転売時の流動性、融資の付きやすさ、買い手層、出口価格のつき方が変わります。同じ“購入可能”でも、freehold と長期リースでは資産性が同じではありません。

代表的な外国人向けエリアとしては、Downtown Dubai、Dubai Marina、Palm Jumeirah、Business Bay、JBR、JLT、Arabian Ranches などが知られています。ただし、指定エリアは固定リストとして覚えるより、個別案件ごとに最新状況を確認する方が安全です。実際に、2025年には Sheikh Zayed Road と Al Jaddaf の一部で freehold 化の対象拡大が公表されており、制度は動きます。

日本在住の非居住者でも購入は可能

UAEに住民票や就労ビザがなければ買えない、という理解は正確ではありません。ドバイの不動産売買登録では、非居住外国人について有効なパスポートで手続対象になるため、日本在住の日本人でも購入自体は可能です。

ただし、購入できることと、実務が簡単であることは別です。送金経路、名義、共同保有の有無、ローン利用の可否、物件が完成物件かオフプランかで必要書類や確認項目は変わります。とくに非居住者は、日本側の資金証明や送金管理も含めて、売買契約前の準備不足がボトルネックになりやすいです。

買える物件と買ってよい物件は違う

ドバイ不動産で失敗しやすいのは、購入可否だけ確認して、案件の安全性確認を後回しにすることです。とくにオフプランでは、立地より先に制度面の確認が必要です。

見るべき順番は明確です。まず、その物件が外国人所有可能エリアにあるか。次に、freehold なのか、別の権利形態なのか。さらに、オフプランならプロジェクトが登録されているか、エスクロー口座があるか、工事進捗はどうか、という順で確認します。

この確認を飛ばすと、「外国人が買える物件」ではあっても、「転売しにくい物件」「賃貸付けで苦戦する物件」「引き渡し遅延時に資金拘束が長い物件」をつかむリスクがあります。ドバイ不動産は制度が整っている一方、案件ごとの差が大きい市場です。買う前に法制度よりも先に営業トークを信じると、投資判断を誤ります。

投資家が購入前に確認すべきポイント

- その物件は外国人所有可能エリアにあるか

- 権利は freehold か、usufruct・長期リースか

- オフプランならプロジェクト登録、エスクロー口座、進捗確認ができるか

- 売主・仲介会社・開発会社の実在性と登録状況を確認できるか

- 将来の出口が居住実需向けか、投資家向け転売か、短期賃貸向けか明確か

つまり、日本在住の日本人でもドバイ不動産は購入できます。ただし、投資先として成り立つかどうかは「買えるか」ではなく、「指定エリア」「権利形態」「公的登録」「出口戦略」の4点を案件ごとに詰められるかで決まります。

ドバイという国(都市)とは?

概要

| 投資先 | ドバイ不動産(UAE) |

|---|---|

| 国名 | アラブ首長国連邦 |

| 面積(k㎡) | 83,600k㎡ |

| 日本との比較 | 0.2倍 |

| 人口 | 9,365,000人 |

| 日本との比較 | 0.1倍 |

| 首都 | アブダビ |

| 民族 | アラブ人 |

| 言語 | アラビア語 |

| 宗教 | イスラム教 |

| 通貨 | UAEディルハム(AED) |

| 政策 | 7首長国による連邦制(首長国ドバイは、絶対君主制) |

| 主要産業 | 石油・天然ガス、建設、サービス |

| 日本からの移動時間 | 10時間 |

| 為替 | 固定相場制(ドルペッグ制) |

| 格付け | S&P A フィッチ A ムーディーズ Aa2 |

投資判断の前提として、まず整理すべきなのは、ドバイは「国」ではなく、アラブ首長国連邦(UAE)を構成する7つの首長国の一つだという点です。不動産を買う現場はドバイ首長国ですが、通貨制度、国際信用、金融安定性の土台はUAE全体にあります。つまり、ドバイ不動産を買うという行為は、都市単体ではなく、信用力の高いUAEの枠組みの上で、人口と資本が集中するドバイ市場に投資することを意味します。

ドバイは、アラブ首長国連邦(英: United Arab Emirates)、UAEの都市の名前です。しかも、首都ではありません。アラブ首長国連邦(UAE)の首都はアブダビです。

アラブ首長国連邦(UAE)は、中東に位置する国で、7つの首長国からなる連邦制国家です。

- アブダビ首長国

- ドバイ首長国

- シャルジャ首長国

- アジュマン首長国

- ウンム・アル・カイワイン首長国

- フジャイラ首長国

- ラス・アル・ハイマ首長国

上記の首長国からなる連邦国家がアラブ首長国連邦(UAE)です。各首長国は「世襲の首長による絶対君主制」に基づき、統治されています。絶対君主制ですから、ある意味、ワンマンの国で、世襲の首長によって、その国のルールが決められます。

投資家が見るべきなのはUAEの信用力とドバイの集客力

UAEの各首長国の人口・GDP

| 首長国 | 首長家 | 人口 | 面積 | GDP | 1人あたりGDP |

|---|---|---|---|---|---|

| アブダビ | ナヒヤーン家 | 1,593,000人 | 67,340㎢ | 2,191億ドル | 65,700ドル |

| ドバイ | マクトゥーム家 | 3,670,011人 | 3,885㎢ | 1,381億ドル | 44,600ドル |

| シャルジャ | カーシミー家 | 1,872,000人 | 2,590㎢ | 561億ドル | 32,100ドル |

| アジュマン | ヌアイミー家 | 504,846人 | 359㎢ | 109億ドル | 22,600ドル |

| ウンム・アル・カイワイン | ムアッラー家 | 49,159人 | 720㎢ | 7億ドル | 7,700ドル |

| フジャイラ | シャルキー家 | 256,256人 | 1,580㎢ | 68億ドル | 23,500ドル |

| ラス・アル・ハイマ | カーシミー家 | 345,000人 | 1,684㎢ | 143億ドル | 30,700ドル |

| 合計 | - | 10,763,445人 | 78,158㎢ | 4,460億ドル | 48,000ドル |

※GDPは、2023年。人口は、ドバイ、UAEは2024年、それ以外の首長国データは、2016年以降の古いデータ

最大の首長国であるアブダビ首長国の首都のアブダビが、連邦全体の首都として機能していますが、経済的にはドバイが急速に発展しており、「政治のアブダビ、経済のドバイ」と言われています。

UAE全体は2024年時点で人口約1,099万人、2025年は国連人口推計で約1,140万人規模です。2026年のIMF見通しでは、UAEの実質GDP成長率は5.0%、1人当たりGDPは5.3万ドル台と高水準です。加えて、2026年4月時点のソブリン格付は、S&PがAA、Moody’sがAa2で、信用面では中東の中でも上位の安定国に入ります。

この「国としての信用力」があるうえで、実際に人・企業・観光客・資金が最も集中しているのがドバイです。2025年のドバイは国際宿泊客数が1,959万人と過去最高を更新し、単なる観光都市ではなく、居住・就業・消費・企業進出を同時に引き寄せるハブとして機能しています。投資家にとって重要なのは、観光客が多いこと自体ではなく、その流入がホテル、短期滞在、賃貸住宅、商業施設、オフィス需要に波及していることです。

ドバイの人口構造は住宅需要の源泉

2024年末時点のドバイ常住人口は4,248,200人です。このうちエミラティは299,600人、非エミラティは3,948,600人で、人口の大半を外国人が占めます。さらに、日中の活動人口は5,937,800人に達しており、ドバイは「住んでいる人の都市」であると同時に、「周辺首長国から働きに来る人」「一時滞在者」「観光客」が重なる都市でもあります。

ここが投資家にとって重要です。ドバイの不動産需要は、地元住民だけで成り立つ市場ではありません。外国人就業者、企業駐在員、富裕層移住者、観光客、周辺首長国からの通勤者が重なって需要を作っています。そのため、人口の絶対数だけでなく、流入人口の継続性と雇用創出力を見ないと、住宅需要を読み違えます。

石油依存ではなく非石油経済で伸びる都市

「湾岸の都市だから石油で栄えている」という理解は、ドバイ投資では精度が低いです。UAE全体ではエネルギー収入が信用力の支えですが、ドバイそのものは貿易、物流、金融、観光、不動産、サービスで拡大してきた都市です。UAE中銀の2025年年次報告でも、実質GDP成長5.6%は非石油部門の寄与拡大に支えられたとされています。

この構造は不動産投資と相性が良いです。原油価格だけで住宅需要が決まるのではなく、企業進出、観光、金融、人材流入が賃貸需要と売買需要を支えます。ドバイ経済アジェンダD33は、2033年までに経済規模を倍増し、世界トップ4の国際金融センターに入ることを目標にしています。実際、2026年3月にはドバイがGlobal Financial Centres Indexで世界7位に上昇しており、金融都市としての地位は強化されています。

都市計画が不動産の需給に直結している

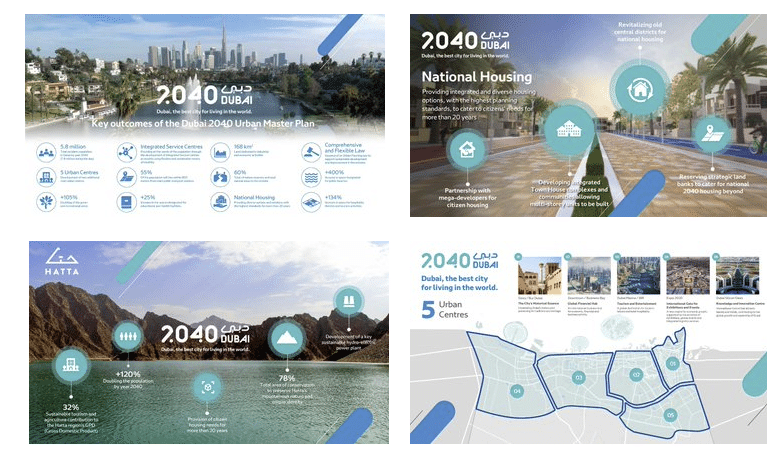

ドバイの強みは、将来像を数字とインフラで示していることです。Dubai 2040 Urban Master Plan では、人口増加を前提に、公共交通沿線への集約、ビーチ拡張、歩行者ネットワーク整備、住宅・商業・観光用地の再配分を進めています。2024年にはDubai Walk Master Plan、2025年以降も住宅地再編やTransit Oriented Developmentに沿ったプロジェクトが続いており、都市計画がそのまま不動産価格のテーマになります。

投資家は「ドバイ全体が伸びるか」ではなく、「どの計画が、どのエリアの住宅・商業・物流需要に効くか」を見るべきです。空港拡張、メトロ延伸、金融集積、観光導線の変化が、そのままエリアごとの価格差になります。

ドバイは自由な都市だが、何でも自由ではない

ドバイは中東の中では規制が緩く、外国人居住者に適応した都市です。だからこそ、富裕層移住、海外就業者の長期居住、国際企業の地域統括拠点設置が進み、不動産需要の厚みが生まれています。ただし、「自由な都市」という説明だけでは不十分です。ドバイは生活利便性が高い一方で、法制度や社会規範は日本や欧米と完全には同じではありません。投資家として見るべきなのは文化論そのものではなく、その違いが居住需要や移住障壁をどこまで下げているかです。

結論として、ドバイは「中東なのに自由」だから強いのではなく、外国人が働き、住み、消費し、資産を保有しやすい設計を続けてきた結果として、需要が厚いのです。

ドバイ・ショックは歴史として重要だが、そのまま現在には当てはめにくい

2009年のドバイ・ショックは、過剰債務と信用収縮が表面化した局面として重要です。ただし、今の投資判断で重要なのは、ショックの存在そのものではなく、現在の市場が当時より制度面で整備されていること、そして依然として供給増加や地政学の影響を受ける市場であることです。

つまり、ドバイ・ショックを理由に一律で避けるのも誤りですし、逆に「昔の話だから無視してよい」と切り捨てるのも危険です。ドバイ不動産は、都市成長の果実を取りにいける市場ですが、案件選別を誤ると供給過多や開発遅延の影響を受けやすい市場でもあります。この歴史を知っているかどうかで、物件選びの精度は大きく変わります。

ドバイは、UAEという高信用国の制度基盤の上に、人口流入、観光流入、企業進出、金融集積が重なって成長している都市です。石油だけで支えられた都市ではなく、人と資本の流入で需要を拡大してきた点が、不動産投資先としての本質です。国紹介として読むのではなく、なぜ住宅・商業・ホテル・物流の需要が継続しやすいのかを理解する節に変えるべきです。

ドバイ不動産が不動産投資で注目される理由・メリット

1.人口増加ではなく「高所得層の流入」が価格を押し上げている

UAEは人口は増加傾向です。

ドバイ(アラブ首長国連邦)の総人口推移

同時にドバイの人口も増加する予測です。

ドバイの人口

ドバイの人口増加は事実だが、投資判断で重要なのは「誰が増えているか」です。

現在のドバイは

- 欧州富裕層(税回避・移住)

- ロシア・CIS資産家

- インド・中国の富裕層

- リモートワーカー(高所得層)

の流入が加速しています。

単なる人口増ではなく「購買力のある層」が増加しているため、賃料・不動産価格ともに上昇圧力が継続しています。

特に2022年以降は、現金購入比率が非常に高く、金利上昇の影響を受けにくい市場構造になっています。

2.目標が明確な都市計画プランがある

ドバイには「Dubai 2040 Urban Master Plan」という都市計画の明確なプランがあります。

2040年までに達成する目標として

- 人口が増加(現在の330万人から780万人へ)

- 都市中心部の開発(5都市中心部)

- 主要な公共交通機関の駅から800メートル以内に住む人口の割合55%

- 住民のあらゆるニーズに応え、柔軟で持続可能な移動手段を使用してアクセスできるサービスセンターの開発

- 緑とレクリエーションスペースのサイズが2倍(+105%)

- 自然保護区と田舎の自然地域が首長国の総面積の60パーセントに

- サービスエリア、住宅エリア、職場を結ぶ緑の回廊が複数設置され、都市全体での歩行者、自転車、持続可能な移動手段の移動を促進する

- ホテルや観光活動のための土地面積は134%増加する

- 商業活動のための土地面積は168平方キロメートルに増加する

- 教育施設と保健施設のための土地面積は25パーセント増加する

- 公共ビーチの長さは400%増加する

- 20年以上にわたって市民のニーズに応える最高水準の統合された多様な住宅オプション

- 首長国の持続可能な開発と改善を支援する都市計画法の策定

などです。

日本のようなあいまいな国家戦略ではなく、数字目標を負いながら、達成すべき目標に向けた計画があり、それを実現してきた実績があるのがドバイが投資家から評価されているポイントと言えます。

Dubai 2040 Urban Master Planは単なる計画ではなく、「どこに資金が入るか」を示すマップです。

投資家が見るべきポイントは以下です

- 交通網(メトロ・鉄道)沿線

- 新規都市開発エリア

- 観光・商業エリア拡張

特に

- Dubai South(空港・物流)

- Dubai Creek Harbour

- Expoエリア周辺

はインフラ投資と連動して価格上昇が起きています。

計画を読むことで「将来の人気エリア」を先回りできます。

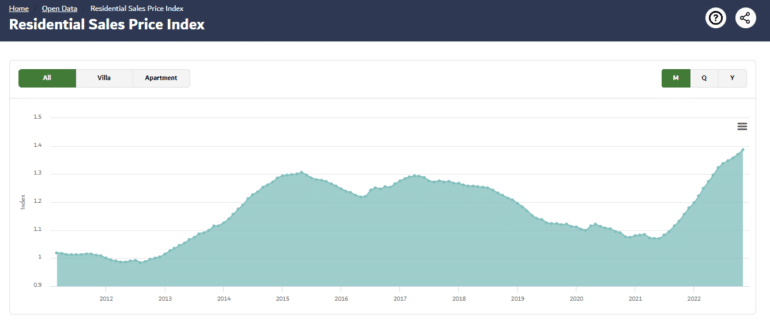

3.不動産価格が上昇

ドバイの不動産価格は、コロナ禍で一時的に落ち込みを見せたものの、再び急上昇しています。今後も上昇が見込まれるものと言えます。

ドバイの不動産価格指標の推移

ドバイ不動産は2022〜2025で急騰しましたが、これは投機ではなく構造変化です。

主な要因

- 富裕層の移住増加

- 税制メリット

- 供給不足(高品質物件)

- 短期賃貸需要の増加(Airbnb)

さらに重要なのは、オフプラン依存から完成物件需要へシフトしている点です。

これは市場の成熟を意味し、「価格の安定性」が高まっている証拠です。

4.治安の良さ

ドバイが富裕層に好まれる最大の理由は「治安の良さ」です。

最新のデータによると

- 窃盗や性的暴行に対する犯罪発生ランキングは、世界最下位

- 火災発生件数は、世界最下位

- 交通事故は、世界7番目に少ない

などのデータがあります。

安全性の評価には様々な統計がありますが

- numbeo 都市別安全指数2023 → ドバイ 7位/東京 33位

- Economist Intelligence Unit の Safe Cities Index (SCI) → ドバイ 28位/東京 1位

となっており、統計によってばらつきがありますが、上位にランクインできるほどの都市の安全性はあると考えて良いでしょう。

富裕層が移住などを検討する場合に一番重要な「治安」が中東では一番高い国という点で、海外からの投資資金が集める大きな理由となっています。

5.税金がない

ドバイが富裕層に選ばれる最大の理由が「税金がないこと」です。

これは非常に重要なポイントと言えます。

- 所得税:0%

- 消費税:5%

- 相続税:0%

- 贈与税:0%

- 固定資産税:0%

- 法人税:9%

※2023年6月~。AED:375,000(約1,500万円)以下の小規模事業者は対象外。また、フリーゾーン企業については、施行規則の条件をすべて満たす場合には免税

と、すべてが税率0%というわけではありませんが、ほとんどの税率が0%になっています。

富裕層にとってみれば、相続税も、贈与税も、所得税も、ないのですから、「ドバイに移住したい」というニーズが高まり、不動産需要が高まっているのです。

同時に、不動産を購入する人にとっても、不動産に関する税金が低いのは大きなメリットと言えます。

不動産を賃貸に回した賃料収入に対しても、所得税が0%なので、全額自分の収入となります。他の国では、20%~30%は、所得税で取られてしまいます。

6.不動産購入でビザの取得が可能。ビザ制度は「出口戦略の一部」

ドバイでは、不動産を購入するとビザが取得できます。

- 約3,000万円の不動産購入(AED 750,000 ) → 3年間のレジデンスビザ

- 約8,000万円の不動産購入(AED 2,000,000 ) → 10年間のゴールデンビザ

です。

ゴールデンビザであれば、通常ビザと異なり、6カ月以上の海外滞在も可能ですので、日本に拠点を持ちたい場合にも最適なビザです。2拠点生活をしやすくなるなど、メリットが多いビザと言えます。

不動産購入によるビザ取得は、単なる付加価値ではなく投資戦略です。

- 750,000AED → 3年ビザ

- 2,000,000AED → 10年ゴールデンビザ

これにより

- 自分で居住

- 賃貸→居住切替

- 資産移転

といった柔軟な運用が可能になります。

7.ドルペッグ通貨は「為替リスクの質が違う」

ドバイで利用されている通貨は「ディルハム(AED)」です。

「ディルハム(AED)」は、ドバイに限らずUAEの全7首長国における公式通貨です。

「ディルハム(AED)」は、「米ドル」に連動する固定相場制の通貨です。AEDはUSDに固定されているため、実質的にはドル資産です。

1ドル(USD)=3.67ディルハム(AED)

で固定されています。

世界の基軸通貨である米ドルと連動しているため、為替変動リスクが低いのが特徴です。日本円で資産運用されている方の場合は、米ドル/円の為替に左右されることになりますが、米ドルを資産としている方にとっては、為替リスクは低いのです。だからこそ、世界中の投資家からお金が集まりやすいと言えます。円資産しか持たない投資家にとっては、分散投資としての意味が大きいです。

8.エスクローが義務付けられている

ドバイ不動産では、オフプラン(これから建設される竣工前のレジデンスを購入すること)で購入することが一般的です。

まだ、できあがっていないオフプランで不動産を購入する場合には、ディベロッパーが倒産するリスクを抱えてしまいます。

しかし、ドバイでは、物件の代金は、直接ディベロッパーに支払われずに、一旦、エスクロー会社に支払われるのです。仮に、ディベロッパーが経営破綻などをした場合には、エスクロー会社から購入者に資金が戻ってきます。

ドバイでは開発資金はエスクロー管理され、建設進捗に応じて支払われます。

これにより

- 資金持ち逃げ

- 未完成リスク

が制度的に抑制されています。

エスクローが義務付けられているため、ドバイ不動産では、ディベロッパーの経営破綻のリスクがほとんどない状態になっています。

ただし完全にゼロではないため、ディベロッパー選定は依然として重要です。

9.まだ割安な不動産価格で、成長余地が残っている

ドバイの不動産というと、何十億という金額をイメージしてしまうかもしれませんが、それはごく一部の物件です。実際には、東京よりも安いのです。

1ベッドの価格は

- 東京:$393,500

- ドバイ:$953,500

とドバイの方が高く見えるのですが、これは平米数が広いからです。

平米あたりの不動産価格(米ドル/㎡)は

香港を100とした場合

- 香港:100

- シンガポール:74.1

- パリ:43.6

- 東京:18.7

- ドバイ:15.4

と

世界的に見ても、まだまだ割安の水準にある

と言えます。

ちなみにドバイには、Studioタイプという、1Bedよりも狭い、東京と同等の広さの物件もあります。そういう物件であれば、東京よりも安い価格で購入できる可能性が高いのです。

さらにドバイが評価される理由は価格の安さではなく、

- 人口増加

- 観光拡大

- インフラ投資

- 税制優位

が同時に進行している点です。

特に1㎡単価で見ると主要都市より低水準であり、成長余地が残っている点に投資妙味があります。

10.ドバイの地下鉄路線の伸長計画

「Dubai 2040 Urban Master Plan」に伴い、ドバイメトロ(地下鉄)の開発計画が進んでいます。既存の2つの路線「レッドライン」「グリーンライン」に、第三の路線として計画が実行フェーズに移ったのが「ブルーライン」です。

「ドバイメトロブルーライン」の特徴

- 完成:2029年に完成予定

- 総投資額:180億ディルハム

- 全長:30キロ (19マイル)

- 動作速度:110km/h (68マイル)

- 駅数:地下5駅、地上9駅

ドバイ道路交通局(RTA)による初期調査では、時間と燃料の節約、事故関連死亡者数の減少、二酸化炭素排出量の削減の観点から、2040年までのプロジェクトの経済効果は 565億ディルハムに達すると発表しました。これは移動を促進するだけでなく、ブルーラインの対象となる不動産の価値が最大25パーセント上昇すると推定されているため、ドバイ経済アジェンダで概説されている目標とも一致しています。

メトロブルーライン(2029年予定)は、対象エリアの価格上昇が最大25%と試算されています。

不動産は「駅距離」で価格が決まるため、路線延伸は最も分かりやすい上昇要因です。

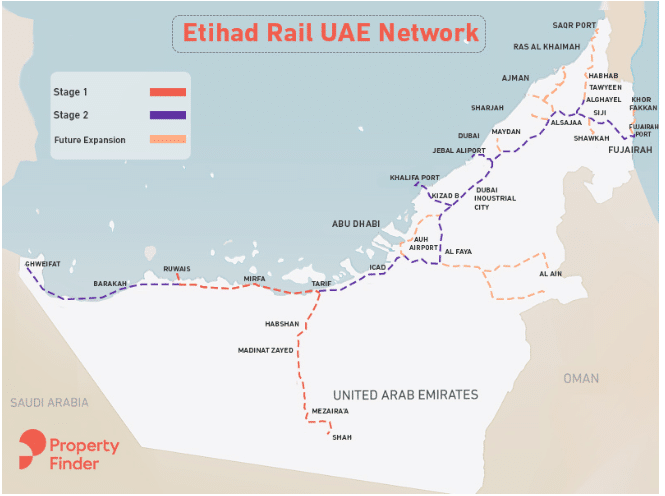

11.UAEや隣国との鉄道ネットワークも運用

UAE(ドバイ)初の国有鉄道計画「エティハド鉄道(Etihad Rail)」が、運用を開始しています。

エティハド鉄道は、UAE(アラブ首長国連邦)の国内貨物および旅客鉄道ネットワークで、UAE(アラブ首長国連邦)に建設中の1,200kmの鉄道インフラプロジェクトです。

- アブダビ~ドバイ間の所要時間は50分

- アブダビ~フジャイラ間の所要時間は100分

- ドバイ~フジャイラ間の所要時間は50分

- アブダビ~アル・ルワイ間の所要時間は70分

「エティハド鉄道(Etihad Rail)」が2023年2月28日に運用を開始しており、貨物などのビジネス利用はもちろんのこと、観光客の移動でも、大きな力を発揮することが想定されます。また、「エティハド鉄道(Etihad Rail)」は、将来的にこの鉄道ネットワークを、隣国の鉄道とも接続する計画があるため、サウジアラビアやオマーン、カタールなどの観光客も、新幹線で移動するぐらい簡単にドバイに来ることができる計画です。今後の経済発展のキーポイントとも言えます。駅の周辺エリアは不動産価格の上昇も堅いものと言えます。

12.イスラム教の戒律が緩く、海外の人に合わせている

イスラム教とは?

イスラム教は、キリスト教・仏教と並ぶ世界三大宗教のひとつで、キリスト教に次ぐ世界第2位の信者数約19億人(世界人口の約25%)を誇る宗教のことを言います。誕生は、西暦610年、預言者ムハンマド(570年頃~632年)が神の啓示を受けたことからはじまりました。

信仰の対象は、ただひとつの神である「アッラー」で、アラビア語で「神」を意味します。アッラーはこの世の全てを支配する全知全能の神とする、唯一絶対の神を信仰する宗教を「一神教」と呼びます。さらにイスラム教では、偶像崇拝が禁止されており、神の唯一性を重視するため、預言者の姿を描く絵画的表現は許されていません。

イスラム教の生活規範では

- ハラール(許された行為・物)とハラーム(禁じられた行為・物)があり、ハラールを避けて生活しなければならない

- 毎日5回、マッカの方角を向いて礼拝しなければならない

というものがあり、

- 豚肉、アルコール飲料、動物性食材全般を食べない

- 夜明け前、昼、午後、日没時、夜と1日に5回5分程度の礼拝を行う

- 異性との接触は望ましくない

- 一年に一度、夜明けから日の入りまで断食をする(ラマダーン)

- 男女ともに体の露出を少なくする。とくに女性は顔と手以外を隠す

などのルールがあるのです。

イスラム教の国を訪れるときには、イスラム教ではない方でも

- 許可なく写真やビデオ撮影をしない

- お祈りの時間が来たらモスクをでるか、静かにする

- 露出の多い服を着ない

- モスク見学は女性はスカーフで頭を覆う

- 子どもの頭を撫でない

- 礼拝の時はお店が閉まる

- イスラム教徒のお休みは金曜日

- アルコールは決められた場所で

- ラマダン中は飲食をする際は、ひと目を避ける配慮を

- 結婚していない男女の性行為は違法

などを守ることがマナーとされています。

イスラム教が厳しい国だと、観光はもちろん、移住するのも、気が引けてしまいます。

しかし、ドバイは「観光立国」ですので、外国人に対するイスラム教の戒律が非常に緩い国となっています。

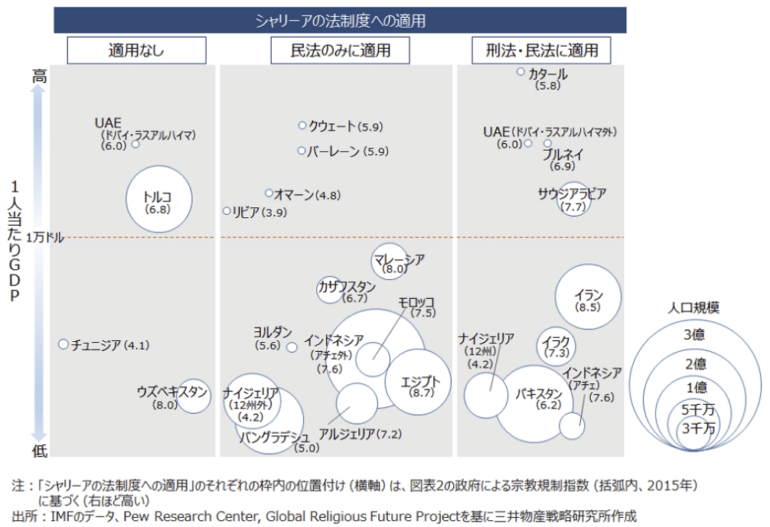

UAE(アラブ首長国連邦)の中でも

- ドバイ・ラスアルハイマ → イスラム教が民法・刑法ともに適用なしで緩い

- ドバイ・ラスアルハイマ以外 → イスラム教が民法・刑法ともに適用されて厳しい

ドバイとラスアルハイマは、イスラム教が緩い国とされています。

ホテルやビーチ、観光施設などで普通にお酒が飲めますし、ショッピングモールにいる外国人は、露出の激しい服も来ています。ドバイには、宗教の自由が認められており、ヒンドゥー教徒やキリスト教徒、仏教徒のための寺や教会もあり ます。

人前でのキスやハグなどは、避けた方が良いですが、恋愛も比較的自由になっています。

外国人観光客、外国人移住者、外国人労働者を重視している国だからこそ、中東のど真ん中に存在するのにも関わらず、ドバイやアブダビは比較的自由な気風があります。これも、世界中の富裕層から投資を集める一つの要因となっています。

13.ドバイの新空港計画(アル・マクトゥーム国際空港(DWC)の拡張)

ドバイは、2024年4月28日にドバイ首長国首長シェイク・ムハンマド・ビン・ラシード・アル・マクトゥーム氏がアル・マクトゥーム国際空港(DWC)をドバイの主要航空旅客ハブとなる「世界最大の空港」とする計画を発表しました。

「ドバイメトロブルーライン」の特徴

- 開発会社:ドバイ・アビエーション・エンジニアリング・プロジェクト(DAEP)

- 名称:アル・マクトゥーム・インターナショナル(AMI)

- 面積:70平方キロメートル

- 年間旅客数:2億6,000万人

- 貨物:1,200万トン

- プロジェクトの第1段階は、10年以内に完成(2034年以内)し、年間1億5,000万人の乗客を収容

もともと、アル・マクトゥーム国際空港(DWC)は、ドバイ第二の空港としてビジネス向けに利用されていました。しかし、ドバイ国際空港(DXB)が都心部にあるため、これ以上拡張ができないということが判明し、世界一の空港を目指したいドバイは、 アル・マクトゥーム国際空港(DWC)を拡張することに決めたのです。

アル・マクトゥーム国際空港(DWC)の拡張計画に伴い、ドバイサウスエリアの不動産価格の上昇も見込めます。

14.「仮想通貨(暗号通貨)」との親和性が高い。ブロックチェーン・RWAで流動性が変わる

ドバイは「仮想通貨(暗号通貨)」のブロックチェーン技術が活用できる国であり、同時に「不動産」というリアル資産の価値も併せ持つ、世界でも希少な立地となっています。数十億ドルの不動産投資と多数のブロックチェーンスタートアップを誘致しているため、今後の発展も見込まれます。

すでに「不動産登記」は、ブロックチェーン上で行われているため、改ざんのリスクもなく、世界中から確認できる優位性があります。

さらに、一部の不動産では「RWA」という不動産の価値を担保にした仮想通貨(暗号通貨)の発行(不動産のトークン化)も実施予定であり、通常の不動産価格には手を届かない投資化でも、安く不動産を購入できる「小口化」が可能になっています。

Real World Assets(RWA)とは

現実世界に物理的に存在する資産をブロックチェーン上にトークン化することで、仮想通貨(暗号資産)として表現したもののこと

を言います。

仮想通貨(暗号通貨)、ブロックチェーン技術を活用できる国であるため、今までにない付加価値が不動産に追加されるメリットがあるのです。

ドバイは不動産のデジタル化を進めており、

- 登記のブロックチェーン化

- 不動産のトークン化(RWA)

により、流動性が上がっています。

これは

- 「売りやすさ」

- 「小口投資」

という点で他国と差別化されるポイントです。

仮想通貨(暗号通貨)、ブロックチェーン技術を活用できる国であるため、今までにない付加価値が不動産に追加されるメリットがあるのです。

ドバイ不動産の不動産投資におけるデメリット・リスク

ドバイ不動産は魅力的な投資先である一方、新興国特有のボラティリティや独自の法規制が存在します。投資家が事前に把握し、対策を講じるべき重大なリスクを解説します。

1.ドルペッグ制による為替・金利変動リスク

ドバイの通貨「ディルハム(AED)」は米ドルに連動する固定相場制(ドルペッグ制:1USD=3.67AED)を採用しています。これは米ドル資産を持つ投資家には安定をもたらしますが、日本円を原資とする投資家にとっては、実質的に「米ドル/円」の為替リスクを背負うことを意味します。購入時より円高になれば為替差損が発生します。

さらに注意すべきは「金利変動リスク」です。UAE中央銀行の金融政策は、米国のFRB(連邦準備制度理事会)に追随します。米国の金利が上昇すればドバイの住宅ローン金利も機械的に上昇し、投資のキャッシュフローを圧迫します。物件自体の利回りだけでなく、為替と米国のマクロ経済動向をセットで注視する必要があります。

ドバイ(アラブ首長国連邦)の為替「AED/JPY」

ドバイ(アラブ首長国連邦)の為替「AED/USD」

2.オフプラン(完成前物件)の引き渡し遅延・品質乖離リスク

ドバイ不動産投資の主流は、建設前に購入する「オフプラン」です。ドバイショック以降、ドバイ政府は「エスクロー口座(信託保全)」を義務付け、デベロッパーが倒産しても投資家の資金が保全される仕組みを整えました。しかし、資金が守られることと「計画通りにプロジェクトが進むこと」は別問題です。

実務上、半年~1年程度の引き渡し遅延は日常茶飯事です。その間の賃料収入(機会損失)は得られません。また、ショールームの豪華なCGと実際の仕上がりに乖離(建付けの悪さ、設備のグレードダウンなど)があるケースも散見されます。エマール(Emaar)などの実績ある大手マスターデベロッパーを選ぶか、完成済み物件(Ready Property)を狙うかの判断が極めて重要です。

3.出口戦略の難しさと局地的な供給過剰リスク

2026年から2027年にかけて、ドバイでは過去数年のブームで販売されたオフプラン物件が大量に竣工・引き渡し時期を迎えます。これに伴い、特定のエリア(郊外の新興コミュニティなど)では、賃貸付けや転売(リセール)の競合が激化する「局地的な供給過剰リスク」が懸念されています。

「買ったはいいが、想定価格で貸せない・売れない」という事態を防ぐためには、新空港(アル・マクトゥーム国際空港)周辺の明確なインフラ計画があるエリアや、DIFC周辺など実需(自己居住層)が強く支えているエリアなど、出口戦略(流動性)を見据えた物件選定が必須です。

4.税制・規制の変更リスク(法人税の定着と手数料改定)

「無税国家」のイメージが強いドバイですが、国際的な透明性向上の流れを受け、税制は段階的に変化しています。2018年のVAT(付加価値税5%)導入に続き、2023年6月からは9%の法人税が導入され、現在では完全に定着しています。

現時点(2026年)において、個人の不動産賃貸収入やキャピタルゲインに対する所得税は依然として0%ですが、国家収益の多様化を目指す政府の方針により、将来的には新たな税の導入や、DLD(ドバイ土地局)の登記費用(現在4%)など各種行政手数料が引き上げられるリスクは想定しておくべきです。

5.中東の地政学リスクと国際送金・口座開設のハードル

ドバイは中東における「安全への逃避先(Safe Haven)」として機能していますが、周辺諸国の紛争や地政学的な緊張がエスカレートした際のマクロ的な影響は避けられません。

また、投資家が最も直面しやすい実務リスクが「コンプライアンス(マネーロンダリング対策)の厳格化」です。UAEは国際的な監視要請に応えるため金融規制を強化しており、日本からドバイへの巨額の送金が銀行の審査で止められる、あるいはドバイ現地での非居住者の銀行口座開設が数ヶ月単位で難航するケースが急増しています。購入資金の送金ルートや口座開設のサポート体制は、契約前に確実な裏付けを取る必要があります。

6.RERA(ドバイ不動産規制庁)による家賃改定の制限

ドバイで不動産を賃貸に出す場合、オーナーの独断で家賃を自由に引き上げることはできません。ドバイ不動産規制庁(RERA)が提供する「賃貸インデックス(Rental Index)」によって、契約更新時の値上げ幅が厳格に制限されています。

現在(2026年)はAIを用いた精緻なインデックスが運用されており、エリアの平均賃料を大幅に下回っている場合にのみ、定められたパーセンテージでのみ値上げが許可されます。周辺相場が急騰しても、既存テナントからの賃料回収は遅行するため、短期的なインカムゲインの急増を見込んだ過度なシミュレーションは危険です。

ドバイ(UAE)不動産・最新の不動産価格推移データ

ドバイ住宅価格指数推移

※REIDIN住宅販売価格指数

出典:Global Property Guide 2026年1月最新データ

ドバイ住宅価格指数推移変動率

ドバイ住宅価格指数推移変動率

出典:Global Property Guide 2026年1月最新データ

ドバイ不動産投資で発生するコスト

1.登記費用・VAT(付加価値税)

ドバイ不動産では、登記費用が必要になります。

- 登記 = DLD(Dubai Land Department)

と言います。

- DLD = 登記費用 + Admin fee + 登録手数料

- 登記費用:物件価格の4%

- Admin fee

マンションやオフィス:580AED

土地:430AED

オフプラン:40AED - 登録手数料

物件価格500,000AED以下:2,000AED

物件価格500,000AED超:4000AED - VAT’(付加価値税)

物件価格の5%

2.仲介手数料

- 中古物件:2.0%

- 新築物件(オフプラン):0%※ディベロッパーからの購入

3.DEWAデポジット

DEWA(Dubai Electricity and Water Authority)は、水道と電気を提供している公的機関への契約時に支払うデポジット代金(保証金)です。また、ガス会社との契約も必要になります。

- マンション:2,300AED

- ヴィラ:4,000AED

4.共益費(管理手数料)

物件の共益費(管理手数料・修繕積立金・メンテナンス費用)が発生します。

面積当たりの共益費の相場があり、どの物件でも、ある程度の相場で設定されています。

- 3~30AED/sqft

5.保険料

火災保険に入る場合には、個別に火災保険料が発生します。家財保険にも加入可能です。

6.抵当権設定費用

ローンを利用する場合には、抵当権を設定する必要があり、抵当権設定費用が長谷資します。

ドバイ不動産投資後の利回りシミュレーション

- 為替 1AED(ディルハム) = 40円

という場合に

- 建物金額:2,000,000AED(80,000,000円)

と仮定します。

初期費用

- 登記費用:物件価格の4% = 80,000AED(3,200,000円)

- Admin fee:40AED(1,600円)

- 登録手数料 = 4,000AED(160,000円)

- VAT:物件価格の5% = 100,000AED(4,000,000円)

合計:184,040AED(7,361,600円)

物件価格込み:2,184,040AED(87,361,600円)

想定家賃

- 2,000,000AEDで購入できる物件の場合、年間140,000AED(5,600,000円)ほど

運用時コスト

- 賃貸管理費:家賃の8%(1カ月分) = 11,200AED(448,000円)/年

- 共益費・管理費: = 2,820AED(112,800円)/年

運用コスト合計:14,020AED(560,800円)

というコストが想定されます。

概算のシミュレーション

- 初期コスト合計:2,184,040AED(87,361,600円)

- 年間想定賃料:年間140,000AED(5,600,000円)

- 運用コスト合計:14,020AED(560,800円)

- 想定年間収益:125,980AED(5,039,200円)

利回り:5.76%

ドバイの物価(給料・家賃・不動産価格・住宅ローン金利)

ドバイ不動産に投資するうえでは、ドバイの物価を抑えておく必要があります。

ドバイ物価の中でも、水・レストラン・家賃・不動産価格などを東京と比較しています。また、物価ではありませんが、平均給料・住宅ローン金利の数値も東京と比較しました。

ドバイ(UAE)と日本(東京)の物価比較

| 都市/国 | 東京/日本 | ドバイ/UAE | ドバイ/UAE |

|---|---|---|---|

| 通貨 | 円 | 円 | % |

| データ計測日時 | 2026/3 | 2026/3 | 2026/3 |

| データ計測時点の為替 | 1円 | 42.72円 | 42.72円 |

| 物価 | 平均 | 平均(円換算) | 比率(対東京) |

| 安いレストランでの食事 | 1,200円 | 1,922円 | 160% |

| 一般的なレストラン・2名・3コース | 6,550円 | 12,816円 | 196% |

| マクドナルドのバリューセット | 800円 | 1,495円 | 187% |

| 国産生ビール(0.5リットル) | 600円 | 2,136円 | 356% |

| 水・ボトル(1.5リットル) | 131円 | 85円 | 65% |

| タクシー 1km(通常料金) | 500円 | 128円 | 26% |

| ガソリン(1リットル) | 176円 | 128円 | 73% |

| シティセンターのアパートメント (1 ベッドルーム) | 180,558円 | 366,153円 | 203% |

| アパートメント (1 ベッドルーム) センター外 | 101,867円 | 225,903円 | 222% |

| 市内中心部のアパート購入の平方メートルあたりの価格 | 1,812,404円 | 1,135,839円 | 63% |

| センター外のアパート購入の平方メートルあたりの価格 | 814,000円 | 632,683円 | 78% |

| 平均月給(税引後) | 413,060円 | 634,520円 | 154% |

| 住宅ローン金利 (%)、年間、20 年間固定金利 | 1.70% | 4.44% | 259% |

ドバイ不動産の買い方

ドバイ不動産に強い日本人スタッフがいる、日本人が運営する不動産会社に依頼するのが一番確実な方法です。

ドバイ不動産は、多くの日本人の不動産会社が進出しています。だからこそ、買い手側(投資家側)のニーズをくみ取って、物件を紹介し、不安を払しょくしてくれる、信頼できる不動産会社を見つける必要があります。

多くの選択肢がある反面、ドバイで不動産会社が儲かると思って、出てきた新しい会社も少なくありません。ネットワークが少ないと、デメリットも多いので注意が必要です。

ドバイ不動産投資のおすすめエリア

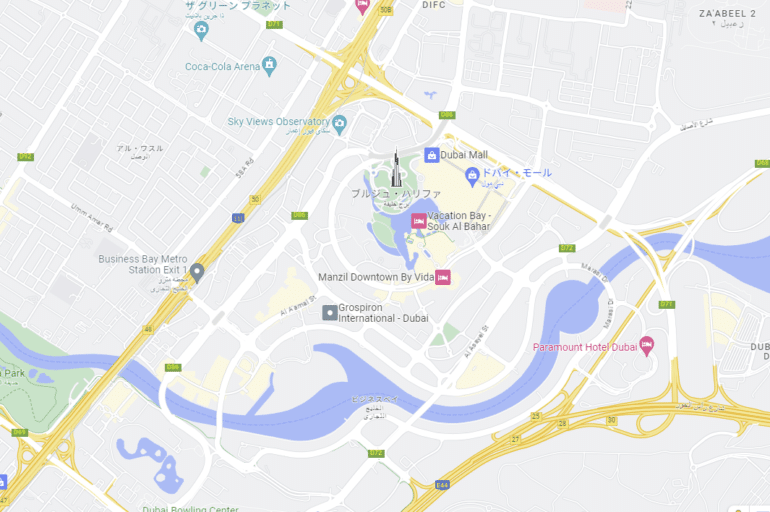

ダウンタウン

ダウンタウンは、ドバイの中心地です。世界一高いビル「ブルジュハリファ」や世界最大級のショッピングモール「ドバイモール」などがあるエリアで、ドバイではじめに開発された地域と言っても良いでしょう。

ドバイ国際空港からは30分ほどで行くことが可能です。

不動産投資としては、物件価格は高いものの、賃貸需要も、民泊需要も期待できるエリアと言えます。

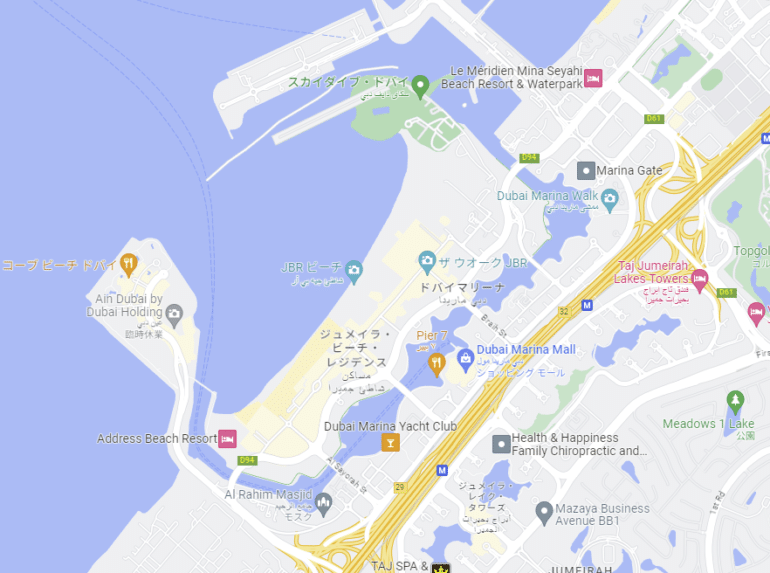

ドバイマリーナ

ドバイマリーナは、アラビア湾に面する沿岸エリアです。世界最大の観覧車「アインドバイ」、海水浴場「マリーナビーチ」があり、「パームジュメイラ」の入り口付近にあるエリアです。

富裕層に人気のエリアで、物件価格は、ダウンタウン以上の高額になっています。民泊需要が強く、高い稼働率が見込まれるエリアです。

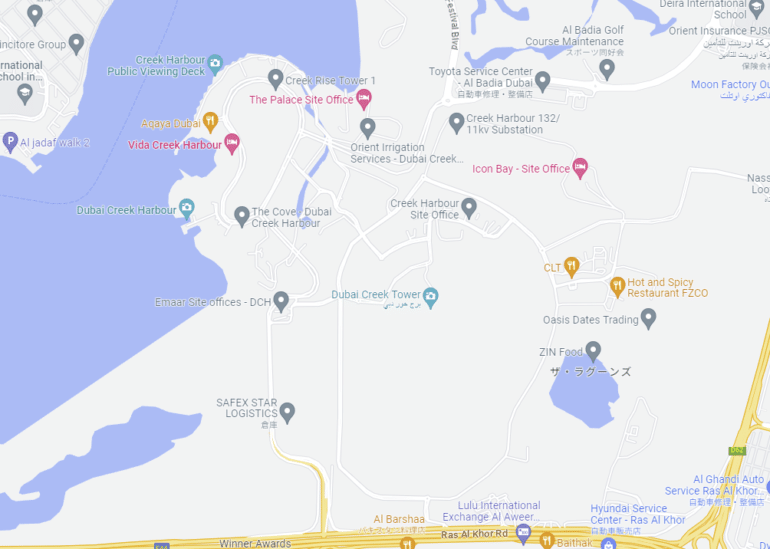

ドバイクリーク

ドバイクリークは、ドバイクリークという川沿いのエリアです。同地区には電車の停車駅がないため、行くには車を利用する必要があります。

「ドバイモール」の2倍のモール、「ブルジュハリファ」より高いタワー「クリークタワー」の建設が予定されています。第二のダウンタウンを目指して開発されているエリアです。

まだ、物件価格は低く、オフプランで購入できるキャピタルゲインが期待できるエリアと言えます。

おすすめのドバイ不動産物件情報

Mercedes-Benz Places Binghatti City(メルセデス・ベンツ・プレイシズ・ビンガッティ・シティ)

竣工時期:2028年2期

ディベロッパー:Binghatti

最低価格:1,300,000

通貨単位:AED

ドバイ不動産 最新動向

マクロ環境・金利

- 景気は強いが、2026年は警戒感が増しています

ドバイ不動産は、2025年までの急拡大局面を経て、2026年7月時点では「強い実需と投資需要は残る一方、価格上昇の勢いは明確に鈍化している」局面です。UAE全体では非石油部門、金融、観光、建設、貿易が成長を支えており、ドバイの人口流入、法人設立、富裕層移住は引き続き不動産需要の土台になっています。もっとも、2026年前半は中東情勢の緊張、空路・物流への影響、投資家心理の悪化が重なり、短期売買や高値追いには慎重さが出ています。 - 住宅ローン金利は固定型に需要が集まっています

UAEディルハムは米ドルに連動しているため、金利環境は米国金利の影響を受けやすい構造です。2026年半ばの実務感では、優良な給与所得者向けの固定型住宅ローンは年3%台後半〜4%台前半が目安です。一方、変動型はEIBOR連動のため、条件によっては年5%台後半〜6%台になるケースもあります。買主側は、金利低下期待だけでなく、毎月返済額を固定できる安心感を重視し、1〜3年固定を選ぶ動きが目立ちます。

住宅(分譲・賃貸)

- 売買市場は過熱から選別局面へ移っています

2025年のドバイ不動産は過去最高水準の取引を記録しました。2026年1〜3月も全体では高水準を維持し、取引金額は大きく伸びましたが、月を追うごとに勢いは弱まりました。住宅取引ではオフプラン物件が全体の7割前後を占め、完成済み中古・リセール市場は3月以降に買主の様子見が強まりました。つまり、表面上の取引額はまだ大きいものの、実際の現場では「すぐ買う市場」から「価格交渉する市場」へ変わりつつあります。 - 価格は上昇継続から横ばい〜小幅調整へ

2026年1〜3月時点では、住宅価格は前年比でまだプラスです。市内平均価格は1平方フィートあたり1,900AED台、アパートは1,800AED台後半、ヴィラは2,300AED台後半が目安です。ヴィラは供給が限られるためアパートより強く、前年比では一桁後半〜二桁近い上昇が残っています。ただし、4月以降は月次で下落する指数も出ており、価格は「上がるのが当然」という局面ではなくなりました。一般的なアパート、郊外の大量供給エリア、完成前転売を前提にした物件は、値引きや支払い条件の緩和が出やすくなっています。 - 高級住宅はなお強いが、超高級も無風ではありません

Palm Jumeirah、Emirates Hills、Dubai Hills Estate、Jumeirah Bay、Downtown Dubai、DIFCなどの一等地は底堅いです。Palm JumeirahやEmirates Hillsでは、平方フィート単価が4,000〜5,000AED台に達する物件もあります。1,000万ドル超の超高級住宅は2026年1〜3月も記録的な件数を維持しました。ただし、この強さは1〜2月の勢いに支えられた面が大きく、地政学リスクが強まった後は成約までの時間が長くなり、買主の価格交渉も強くなっています。 - 賃貸は高止まりしていますが、伸び率は鈍化しています

賃貸市場は依然として強いです。人口流入、企業進出、駐在員需要、住宅購入を先送りする層が賃貸需要を支えています。2026年1〜3月の住宅賃貸では、契約件数・契約額ともに高水準で、アパート賃料は前年比で数%上昇しています。一方、ヴィラ賃料はすでに高くなりすぎたエリアもあり、上昇率は鈍っています。Downtown Dubaiの1ベッドは年12万AED台、Dubai Marinaは年10万AED前後、Business BayやJVCも上昇が続いていますが、借主の負担限界が近づいています。 - スマート賃貸指数で家賃改定はより細かく管理されています

ドバイではRERAの賃料規制に加え、建物単位の品質、立地、管理状態、設備などを反映するスマート賃貸指数が導入されています。これにより、同じエリアでも建物ごとに適正賃料が分かれやすくなりました。家主側は市場賃料との差を根拠に値上げを求めますが、借主側も指数を使って過度な値上げを拒みやすくなっています。今後は「エリア名」よりも、建物管理、サービスチャージ、駐車場、共用設備の差が賃料に反映されやすくなります。

オフプラン・新規供給

- オフプラン依存が最大の焦点です

ドバイ市場の最大の特徴は、完成前物件の比率が非常に高いことです。2026年も販売の中心はオフプランで、開発会社は長期分割、引渡し後支払い、低い初期支払い、家具付き、手数料補助などを使って販売を続けています。買主にとっては資金計画を組みやすい一方、完成遅延、転売価格の下落、引渡し時のローン審査、サービスチャージ上昇というリスクがあります。 - 2026〜2030年の供給増が価格を抑えます

今後数年で大量の住宅供給が予定されています。登録済み開発案件だけを見ると、2030年までに数十万戸規模の供給が見込まれます。特に多いのはアパートで、供給パイプラインの大半を占めます。JVC、Business Bay、Dubailand Residence Complex、Dubai South、Arjan、Majanなどは新規供給が多く、同じような間取り・価格帯の物件が競合しやすいです。一方、完成の遅れも多いため、全てが予定通り市場に出るわけではありません。結果として、急落ではなく「供給エリアごとの価格調整」が基本シナリオです。

オフィス

- グレードAオフィスは不足感が続いています

オフィス市場は住宅よりも堅調です。DIFC、One Central、Business Bay、Downtown周辺の良質なオフィスは空きが少なく、賃料は高止まりしています。2026年1〜3月の平均オフィス賃料は1平方フィートあたり年230AED台後半で、2025年末からは横ばいに近い動きです。これは弱いというより、過去数年の急上昇後に一服している状態です。 - 小規模区画と即入居可能物件に需要があります

新規法人設立、金融、コンサル、IT、暗号資産関連、貿易、ファミリーオフィスの進出により、1,000〜3,000平方フィート程度の小規模オフィス需要が強いです。DIFCのような一等地では賃料が高くても、ライセンス、信用力、人材採用、顧客アクセスのために入居したい企業が多いです。一方、古いストラータ物件や管理の弱いビルは、内装済み・柔軟契約・共用部改修がないと競争力が落ちます。

リテール・商業

- 一等地モールと生活密着型商業が強いです

Dubai Mall、Mall of the Emirates、Dubai Hills Mallなどの大型モールは、観光客、富裕層、イベント需要に支えられて強いです。F&B、ラグジュアリーブランド、体験型店舗、エンタメ、ウェルネス、ビューティー関連の出店意欲は残っています。人口増加エリアでは、スーパー、カフェ、クリニック、教育、ジムなど生活密着型商業の需要も安定しています。 - 二等立地は条件調整が増えています

ただし、商業全体が一律に強いわけではありません。人流が弱い区画、駐車場が不便な施設、古いコミュニティモールでは、固定賃料だけでなく売上歩合、内装補助、フリーレントを組み合わせるケースが増えています。商業物件は「観光客向け一等地」か「住民の日常需要を押さえた近隣型」かで明暗が分かれます。

ホテル・観光

- ホテルは高稼働から一時調整へ

2026年初めのドバイのホテル市場は非常に強く、1〜2月は高い稼働率を維持しました。高級ホテル、ビーチリゾート、MICE対応ホテル、長期滞在型ホテルアパートメントは引き続き需要があります。ただし、3月以降は中東情勢や航空便の乱れにより、海外旅行者の一部が様子見に回りました。ホテル運営側は客室単価を維持しつつ、国内需要、GCC域内需要、長期滞在、法人契約で稼働を補う動きです。 - 長期では空港・交通インフラが追い風です

Al Maktoum International Airportの拡張、メトロ延伸、DIFC周辺の大規模再開発、Dubai Southの開発は、ホテル・商業・住宅に中長期の追い風です。短期的には観光需要の変動を受けますが、ドバイの観光・航空・イベント都市としての位置づけは維持されています。

物流・工業

- 物流・工業は地味に強い分野です

JAFZA、Dubai South、Dubai Industrial City、National Industries Park周辺では、EC、3PL、食品、医薬品、航空貨物、再輸出、軽工業向けの需要が底堅いです。高天井、温度管理、港・空港アクセス、大型トラック動線を備えた倉庫は不足感があります。地政学リスクで一時的に物流コストや納期は乱れましたが、ドバイが中東・アフリカ・南アジア向けの中継拠点であることは変わりません。 - 賃料は高止まりし、用地取得が難しくなっています

良質な物流施設は賃料が下がりにくく、契約期間も長めです。一方、土地価格、建設費、電力・冷却設備コストが上がっているため、新規開発の採算は以前より厳しくなっています。投資家は表面利回りだけでなく、テナントの信用力、契約期間、更新条件、空調・電力容量、道路接続を重視すべきです。

REIT・資本市場

- 上場不動産は実物市場より先に調整しています

ドバイの実物不動産はまだ高水準ですが、上場デベロッパーや不動産関連株は2026年前半に地政学リスクを織り込み、先行して下落しました。Emaarは大型都市開発を発表し、長期の成長姿勢を示しましたが、株価は短期的な市場心理の影響を受けています。実物市場よりも金融市場の方が早く警戒感を反映している状態です。 - 住宅REITは賃貸需要の強さを示しています

Dubai Residential REITのような住宅賃貸型REITは、高稼働率と高い更新率を維持しています。賃貸住宅ポートフォリオは、売買価格が調整しても賃料収入が支えになりやすいです。今後は、住宅価格の値上がり益だけでなく、安定賃料、稼働率、分配方針、借入比率を見る投資家が増えると考えられます。

制度・規制トピック

- 外国人所有はフリーホールドエリアが中心です

外国人は、指定されたフリーホールドエリアで不動産を所有できます。Downtown Dubai、Dubai Marina、Palm Jumeirah、Business Bay、JVC、Dubai Hills Estate、Dubai Southなどが代表的です。土地付きヴィラやアパートの登記も可能ですが、購入時にはDLD登録料、仲介手数料、管理費、サービスチャージ、住宅ローン関連費用を含めた総額で判断する必要があります。 - ゴールデンビザ需要は引き続き支えです

一定額以上の不動産投資は長期滞在資格と結びつきやすく、海外投資家にとって大きな魅力です。特にインド、英国、ロシア、中国、欧州、中東周辺国からの投資家は、節税、資産分散、居住権、子どもの教育、法人設立を組み合わせてドバイ不動産を検討しています。

投資家への示唆

- 住宅はエリアと供給量を厳しく見る局面です

2026年7月時点では、ドバイ不動産を「何を買っても上がる市場」と見るのは危険です。実需がある駅近・職住近接・管理の良い完成物件、供給が少ないヴィラ、一等地の希少物件は底堅い一方、大量供給エリアの一般的なオフプランアパートは価格調整を受けやすいです。 - オフプランは開発会社の信用力が最重要です

支払い条件の軽さだけで選ぶべきではありません。過去の引渡し実績、エスクロー、工事進捗、完成後の管理、サービスチャージ、転売制限、引渡し時のローン可否を確認する必要があります。特に短期転売前提の購入は、2026年後半以降かなり難しくなる可能性があります。 - 賃貸利回り狙いはまだ成立します

ドバイは賃貸需要が厚く、エリアによっては年5〜7%台のグロス利回りを狙える物件もあります。ただし、サービスチャージ、空室期間、家具更新、管理費、修繕費、為替を差し引くとネット利回りは下がります。表面利回りより、入居者が継続しやすい立地かどうかが重要です。

リスク・留意点

- 供給過剰リスク:2026〜2030年に大量供給が予定され、アパート中心に価格上昇を抑えます。

- 地政学リスク:中東情勢の悪化は観光、航空、投資家心理、資金調達に直接影響します。

- 完成遅延リスク:オフプランは引渡し遅延、仕様変更、管理品質の差が出ます。

- 出口リスク:買う時は簡単でも、リセール時に同じエリアの新築在庫と競合します。

- 為替リスク:AEDは米ドル連動のため、日本円ベースでは円安・円高の影響を大きく受けます。

- サービスチャージ上昇:高級物件ほど共用施設維持費が重く、実質利回りを圧迫します。

まとめ

2026年7月時点のドバイ不動産は、過熱相場の終盤から、選別と調整の局面へ移行している市場です。取引額、外国人投資、賃貸需要、法人進出、人口流入はなお強く、都市としての中長期の魅力は維持されています。一方で、住宅価格の上昇率は鈍化し、オフプラン供給の多さ、地政学リスク、完成遅延、買主の価格交渉強化が目立ち始めています。

今後の基本シナリオは、全面的な暴落ではなく、一等地・希少ヴィラ・管理の良い完成物件は底堅く、大量供給エリアの一般的なアパートや短期転売目的のオフプランは調整しやすいという二極化です。投資判断では、値上がり期待よりも、賃貸需要、供給競合、開発会社の信用力、出口戦略、サービスチャージ、為替を重視する局面です。