Residences at The Galleon(レジデンシズ・アット・ザ・ガレオン)

竣工時期:2028年12月

ディベロッパー:Ortigas Land

最低価格:29,200,000

通貨単位:PHP

「フィリピン不動産って買えるですか?」

「フィリピン不動産投資ってどうなんですか?」

「フィリピン不動産の今ってどうなっていますか?」

フィリピン不動産の購入、フィリピン不動産投資、フィリピン移住を検討している方もいらっしゃるかと思います。今回は、フィリピン不動産投資、フィリピン不動産の買い方・メリットデメリット・リスク・利回り・税金まで、徹底的に検証したいと思います。

買えます。

日本在住の日本人でも、フィリピン不動産への投資自体は可能です。ただし、何でも自由に買えるわけではありません。最初に押さえるべきなのは、「土地の所有」と「コンドミニアムの区分所有」は扱いがまったく違うという点です。

結論から言えば、日本人を含む外国人が取り組みやすいのは、コンドミニアムの区分所有です。一方で、土地を直接所有する形の投資は原則としてできません。この違いを理解せずに物件を選ぶと、戸建てやヴィラ案件で権利関係を誤認しやすくなります。

フィリピンでは、外国人でもコンドミニアムの専有部分を取得できます。日本でいう分譲マンションの一室を買うイメージです。投資対象として一般的なのも、この区分所有型のコンドミニアムです。

ただし、外国人が無制限に買えるわけではありません。1棟全体で見たときに、外国人持分は40%までという上限があります。つまり、個人として1戸を所有すること自体は可能でも、その物件が属するプロジェクト全体で外国人枠が埋まっていれば購入できません。

このため、実務では「気に入った部屋があるか」より先に、「その棟の外国人販売枠がまだ残っているか」を確認する必要があります。販売資料に利回りや価格表が載っていても、外国人枠が埋まっていれば日本人投資家は取得できません。ここは広告では見えにくいですが、実務上は最初に確認すべき項目です。

一方で、外国人はフィリピンの土地を原則として直接所有できません。したがって、土地付きの戸建て住宅やヴィラを日本人個人がそのままフリーホールドで取得する、という理解は基本的に成り立ちません。

ここで注意したいのは、「ヴィラ案件だから全部不可」と単純化しないことです。案件によっては、建物利用権や長期リース、あるいは別の法的スキームで提供されていることがあります。ただし、それは“土地を所有している”のとは別物です。投資家としては、見た目が戸建てでも、実際に取得する権利が所有権なのか、賃借権なのか、事業用スキームなのかを必ず切り分けて見る必要があります。

2025年には、外国人投資家による私有地の長期リース制度が改正され、一定の条件を満たす投資案件では最長99年のリースが可能になりました。以前より長い期間の土地利用が認められるようになったため、「土地は買えないが、長く使う」選択肢は広がっています。ただし、この制度は、承認・登録された投資を前提とした仕組みです。工業、商業、観光、農業などの認可投資案件を想定した制度であり、日本人個人が別荘感覚でヴィラを取得するための抜け道として理解するのは危険です。リース契約は登記・注記も必要で、用途や投資要件を外れると契約維持に支障が出る可能性があります。

そのため、居住用の個人投資であれば、現実的に検討しやすいのは依然としてコンドミニアムです。戸建て系案件は、見た目の魅力だけで判断せず、取得する権利の性質まで確認して初めて投資判断の土俵に乗ります。

日本人投資家がフィリピン不動産を買うときは、「買えるかどうか」だけでなく、「何の権利を、どの書類で持つのか」を確認しなければなりません。コンドミニアムであれば、最終的に確認したいのはCondominium Certificate of Title(CCT)です。これは区分所有権の根拠となる重要書類で、単なる予約書や販売資料とは重みが違います。

あわせて、Registry of DeedsでタイトルのCertified True Copyを取得し、抵当権、差押え、注記、権利制限が入っていないかを確認する流れも重要です。海外不動産では、広告段階の利回りや開発会社の説明だけを信じて進めると、権利関係の確認が後回しになりがちです。しかし、投資家目線では、価格より先にタイトルの健全性を見るべきです。

契約書を日本で締結する場合でも、フィリピン側の登記手続きに必要な認証や追加書類が求められることがあります。特に、国外で作成された書類の扱いは国内案件より複雑になりやすいため、日本語対応だけで安心せず、どの書類が登記に使われるのかまで確認した方が安全です。

日本在住の日本人でも、フィリピン不動産への投資は可能です。ただし、実務上の主戦場はコンドミニアムであり、土地付き戸建てをそのまま所有する発想では進められません。

投資判断として重要なのは、「外国人でも買える」という表面的な話ではなく、その物件が

この4点まで確認して初めて、フィリピン不動産は“買える商品”ではなく、“投資判断できる商品”になります。

| 投資先 | フィリピン不動産 |

|---|---|

| 国名 | フィリピン共和国 |

| 面積(k㎡) | 298,170k㎡ |

| 日本との比較 | 0.8倍 |

| 人口 | 109,035,343人 |

| 日本との比較 | 0.9倍 |

| 首都 | マニラ |

| 民族 | マレー系が主。一部、中国系、スペイン系及び少数民族 |

| 言語 | フィリピノ語(タガログ語)および英語 |

| 宗教 | キリスト教 |

| 通貨 | フィリピン・ペソ(PHP) |

| 政策 | 共和制 |

| 主要産業 | BPO産業を含むサービス業(GDPの約6割)、鉱工業(GDPの約3割)、農林水産業(GDPの約1割) |

| 日本からの移動時間 | 4.5時間 |

| 為替 | 変動相場制 |

| 格付け | S&P BBB フィッチ BBB- ムーディーズ Baa2 |

フィリピンは東南アジアの島嶼国家で、面積は約30万平方キロメートル、人口は2024年時点で約1億1,584万人です。日本から近く、現地確認や複数回の視察を組みやすい距離感にある一方で、投資家が見るべき本質は「近い国」ではなく、「人口規模が大きく、都市部への需要集中が続く国」である点です。

首都マニラ単体だけを見ると規模感を誤りやすいですが、実際に投資対象として重要なのはメトロマニラ全体です。不動産需要は、国全体の人口増加だけでなく、雇用が集まる首都圏とその周辺への都市集中によって支えられます。フィリピン不動産を評価するときは、国単位の成長率よりも、どの都市圏に人と企業が集まり続けるのかを見る方が実務的です。

フィリピンが海外不動産投資先として候補に上がりやすいのは、単に人口が多いからではありません。若い人口構成を背景に、住宅需要の母数が厚く、さらに就業機会のある都市へ需要が集まりやすいことが大きいです。

不動産投資の観点では、「人口が増える国」よりも「賃貸需要が都市部へ継続的に流れ込む国」の方が重要です。フィリピンでは、BPO・IT-BPM、金融、流通、観光、教育、医療などの雇用が都市圏に集まりやすく、これがコンドミニアム需要や賃貸需要の土台になります。特にメトロマニラでは、マカティ、BGC、オルティガスのように、雇用拠点と住宅需要が結びつきやすいエリアを個別に見る必要があります。

フィリピンは1987年憲法に基づく大統領制の共和国で、行政・立法・司法の三権分立を採用しています。大統領は国家元首であり行政のトップでもあり、任期は6年、再選はできません。2026年4月時点の大統領はフェルディナンド・ロムアルデス・マルコス・ジュニア氏です。

投資家目線で重要なのは、政治体制そのものよりも、政権交代があっても経済運営、インフラ投資、外資受け入れの大枠が維持されやすいかどうかです。フィリピンは政策運営にブレが出る局面はあるものの、インフラ整備、投資誘致、金融安定を重視する流れは継続しており、不動産市場に直接影響するのは個別の政治ニュースより、金利・公共投資・都市開発の継続性です。

フィリピン経済を一言で表すなら、輸出製造業一本足ではなく、サービス業と内需が強い経済です。2025年時点のGDP構成は、サービスが約56.1%、工業が約26.9%、農林水産が約8.6%で、サービス部門の比重が大きくなっています。

この構造は不動産投資とも相性があります。なぜなら、オフィス需要はBPO・IT-BPMが支え、住宅需要は都市部の雇用拡大と家計消費が支え、さらに海外就労者からの送金が住宅取得や消費の下支えになるからです。2024年の実質GDP成長率は5.7%と高めでしたが、2025年は減速しました。ただし、IMFは2026年に5.6%成長への持ち直しを見込んでおり、成長の失速ではなく調整局面として捉える方が実態に近いです。

格付け面でも、フィリピンは主要格付け会社から投資適格の評価を維持しています。これは「安全な国」という意味ではありませんが、少なくともマクロ経済と対外支払い能力に一定の信認があることを示します。不動産投資では、こうした信用力が資金流入、金利、通貨安定性にじわじわ効いてきます。

フィリピンを成長国として見るだけでは不十分です。投資家が見るべき国別リスクは、少なくとも3つあります。

1つ目は、自然災害リスクです。フィリピンは台風や洪水などの影響を受けやすく、国全体では成長していても、立地ごとの災害耐性で物件価値が大きく変わります。国の成長率だけを見て買うと、実際の出口で差が出やすい典型例です。

2つ目は、地政学リスクです。南シナ海を巡る緊張は短期で直ちに不動産価格を崩す材料ではありませんが、外資心理、為替、エネルギーコストには影響し得ます。国紹介で周辺国との位置関係を並べるより、このリスクが資産価格や建設コストにどう波及するかを理解しておく方が実践的です。

3つ目は、インフラと都市運営のばらつきです。首都圏の渋滞、公共交通、排水、災害対応、行政処理の差は、同じフィリピンでもエリアごとに大きく異なります。つまり、「フィリピンが伸びる」ことと「自分の物件が伸びる」ことは別です。投資では国選びより先に、都市圏、沿線、供給量、賃貸需要の質まで落とし込まなければなりません。

フィリピンは、若い人口、都市部への需要集中、サービス主導の経済、投資適格の信用力を持つ一方で、自然災害、地政学、エリア間格差を抱える国です。だからこそ、「新興国だから伸びる」という見方ではなく、「どの需要を取りに行くか」で評価すべき市場です。

フィリピン不動産を検討するなら、国の基本情報を覚えること自体に意味はありません。重要なのは、その基本情報が、どの都市の、どのタイプの不動産需要に結びつくのかを読めることです。この視点に立てるかどうかで、フィリピンは“勢いで買う国”ではなく、“条件を絞って狙う国”に変わります。

フィリピンの人口は、すでに1億人を超えていますが、2050年には1.6億人を超えると予想されています。

フィリピンはすでに1億人を大きく超える人口規模を持ちながら、今後もしばらく人口増加が続く国です。人口が減り始めた国とは違い、住宅需要の土台そのものが縮みにくい点は、長期投資では明確な強みです。

ただし、投資家が見るべきなのは「国の人口」だけではありません。人口増がそのまま不動産価格上昇に直結するわけではなく、雇用が集まり、所得水準が高く、外国人需要も取り込みやすい都市圏に需要が偏ります。フィリピンでその中心になるのが、マニラ市単体ではなく、マカティ、BGC、オルティガス、パシッグ、タギッグなどを含むメトロマニラ経済圏です。

きれいな正三角形をしていて、子供の数が多く、人口ボーナスが長期的に継続されることがほぼ確実と言えます。

フィリピンの人口ピラミッドは若年層が厚く、今後も就業人口の拡大が見込みやすい構造です。これは住宅の売買需要よりも、まず賃貸需要の裾野が広がりやすいことを意味します。

海外不動産投資で重要なのは、将来売れるかだけではなく、保有中に借り手が付きやすいかです。若い労働人口が厚い国は、単身者向け・コンパクト住戸・職住近接の賃貸ニーズが途切れにくい傾向があります。フィリピンでコンドミニアム投資が成立しやすい背景は、まさにこの賃貸需要の厚みにあります。

フィリピン不動産を検討するとき、投資対象として見るべきなのは「マニラ市」単体ではなく、マニラ市を含むメトロマニラ全体です。住宅需要、雇用、商業、交通インフラが都市圏全体に広がっているため、不動産投資でも広域で捉えた方が実態に近くなります。

マニラ市の人口は、190万人(2024年時点)です。これだけを見ると少ないと思ってしまいがちですが

ですから、大きさとしては「江東区(40.16k㎡)」「葛飾区(34.8k㎡)」「杉並区(34.06k㎡)」ぐらいの大きさです。

マニラ市を含む16市1町を合わせた都市圏「メトロマニラ(NCR)」の人口は、2024年時点で14,001,751人です。面積は約636k㎡で、巨大な人口集積を持つ首都圏として機能しています。

つまり、投資判断では「マニラ市の人口」よりも、「メトロマニラ全体にどれだけ人と雇用が集まっているか」を見た方が重要です。人口の厚みがあることは、都心部や雇用集積地に近いエリアで住宅需要が継続しやすい土台になります。とくにマカティ、BGC、オルティガスのような就業集積エリアに近い地域ほど、賃貸需要の観点から見やすい市場といえます。

フィリピンは東南アジアの中でも成長率が高い国の一つで、足元でも高成長見通しが維持されています。

フィリピンのGDPは、217,563フィリピンペソ(567,216円※2023年)です。日本のGDPは4,699,080億円(※2023年)です。まだまだ、差はあるものの、急激な上昇を描いていて、かつ「差があることは、伸びしろがある」ともとらえられます。

マニラでは地下鉄(メトロ)の建設が進んでいます。通称は、MMS(Metro Manila Subway)です。

路線は計15駅で、完成したら全長36kmとなる計画です。フィリピンにおいて「世紀のプロジェクト」と呼ばれています。2025年に部分開業、2027年に全面開業する予定です。

ドゥテルテ政権のインフラ整備計画「ビルド・ビルド・ビルド」のフラッグシップ事業75件の中で事業費が最大(約3,570億ペソ=約7,530億円)の案件で、同同国初の地下鉄となります。

地下鉄は日本から資金や技術などの支援を受けていて、三井住友建設などが入っています。

現状のマニラでは渋滞がひどく、地下鉄によって渋滞が緩和されれば、より地価が上がることが予想されます。

フィリピンの弱点とされてきたインフラ整備は、2026年現在、急速な転換期を迎えています。

フィリピンは島国であり、国内輸送には航空、海運が欠かせないものですが、格安航空会社の台頭により、航空需要は急増しています。マニラにある「ニノイ・アキノ国際空港(NAIA)」は設備が古く、旅客・貨物処理能力の不足による慢性的な混雑、4つの旅客ターミナルが離れており、空港アクセスも悪いため、利用者からの評判は良くないものでした。

これまで慢性的な混雑やアクセス難が課題だったマニラの「ニノイ・アキノ国際空港(NAIA)」は、2024年9月にフィリピン有数の財閥サン・ミゲル・コーポレーション(SMC)主導の企業連合に運営が引き継がれ、完全民営化されました。現在、eGatesの導入による出入国手続きの高速化やターミナル改修が急ピッチで進んでおり、乗客処理能力と利便性が劇的に向上しています。

さらに、SMCは年間1億人の旅客処理能力を持つ「新マニラ国際空港(NMIA)」の建設も並行して進めています。これら空の玄関口の近代化は、インバウンド観光客の増加だけでなく、外資系企業の駐在員増加、ひいては首都圏の高級コンドミニアムの実需拡大に直結する強力な投資シグナルです。

まず短中期では、NAIAの運営改善が先に効きます。NAIAは民営化後、年間処理能力を35百万人規模から62百万人規模へ引き上げる計画が進んでおり、2026年1月には月間旅客数が過去最高を更新しました。これは、マニラ都心部のオフィス、ホテル、都心コンドミニアムにとっては、先に織り込むべき改善材料です。

一方、サン・ミゲル・グループが進める新マニラ国際空港(Bulacan側)は、首都圏の中長期的な容量不足を埋める大型案件です。第1期の処理能力は年3,500万人規模ですが、開港時期は以前よく言われた2027年ではなく、足元では2028年後半の完成目標で見る方が実態に近いです。

空港の環境や輸送能力が向上すれば、観光・経済の向上が見込めます。

日本企業の動きを見る意味は、単に安心材料になるからではありません。どの業種の日本企業が、どの地域で、どれだけ資本を入れ続けているかを見ることで、オフィス需要、住宅需要、駐在員需要の厚みを測れるからです。

金融分野では、SMBCがRCBCへの出資比率を20%まで引き上げ、その後も追加取得を進めています。みずほはTonikに出資し、フィリピンのデジタル金融インフラ側にも関与しています。これは、日系金融機関がフィリピン市場を一時的な新興国案件ではなく、中長期の事業基盤として見ていることを示します。

不動産分野でも、単発の参入では終わっていません。BGCでは野村不動産、三越伊勢丹、Federal LandによるThe Seasons Residencesが進行しており、三井不動産もThe Artonに続いてフィリピンでの事業拡大を継続しています。つまり、日系の関与は「進出した」で終わらず、「追加投資と次案件が出ているか」で見る段階に入っています。

投資家は、「日系基準の品質管理」が適用された優良物件を選択できるようになり、将来的な売却(出口戦略)やテナント付けにおいても、周辺物件に対して強力な競争力を持つことが可能になっています。

留学先としても、フィリピンは候補に挙がることが多いのですが、それは英語が公用語ということです。

「英語が公用語である」という事実は、単なる移住のしやすさではなく、フィリピン経済と不動産市場を根底から支える最大のエンジンです。

欧米企業の業務アウトソーシングを請け負うIT-BPM(ビジネス・プロセス管理)産業は、2025年末時点で売上高400億ドル・雇用者数190万人を突破しました。現在は従来のコールセンター業務から、AIサポートやヘルスケアITなどの高度なKPO(知識プロセスアウトソーシング)へ移行しており、従業員の所得水準が急上昇しています。

フィリピンの英語優位性は、留学の話よりも、不動産投資では雇用と企業立地の面で効きます。英語で業務運営できる人材層が厚いことが、BPO、コールセンター、バックオフィス、IT支援、グローバル企業の地域拠点形成を支えてきたからです。

2025年版のEF English Proficiency Indexでは、フィリピンは世界28位の「High Proficiency」に位置しており、日本の96位を大きく上回ります。投資家の視点では、これは単なる国民性の話ではなく、オフィス需要と賃貸需要を生む産業基盤の話です。

とくにマカティ、BGC、オルティガスなどは、英語運用力を前提とした外資系企業やBPO関連雇用の集積が続いてきたエリアです。住宅需要を読むときも、富裕層向けか、駐在員向けか、BPO就業者向けかで適正賃料帯は大きく変わります。英語が通じるという一般論ではなく、どの雇用層を支える立地なのかまで見て判断する必要があります。

日本にしろ、シンガポールにしろ、ドバイにしろ、治安のよいところに、投資家のマネーは集まることになります。

フィリピンの治安と不動産市場は、2024年末に実施された「POGO(海外向けオンラインカジノ運営)の全面禁止」により、新たなフェーズに入りました。

治安を投資メリットとして扱うときは、国全体を一括で評価しない方が安全です。たしかにフィリピンではPOGO規制が進み、2025年にはAnti-POGO Actで制度的な全面禁止が法制化されました。ただし、この変化は「国全体の治安が一律に改善する」というより、エリアによってプラスにもマイナスにも働きます。

実際、POGO依存度が高かったベイエリアなどでは、賃貸需要の剥落や空室増加が投資家にとって先に問題になります。一方、BGCやマカティのように外資、金融、駐在員、富裕層実需で需要が支えられるエリアは、相対的に需給の質が違います。

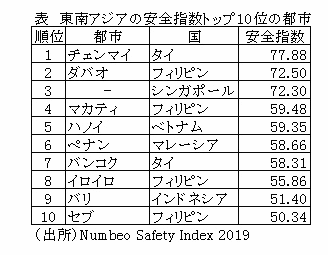

犯罪率に関する世界的データベース「Numbeo Safety Index 2019」によると、東南アジアで最も安全な都市トップ10位に、フィリピンの4都市(ダバオ、マカティ、イロイロ、セブ)が選定されています。

「投資対象として許容できるエリアと、避けるべきエリアの差が大きい国」であり、物件選びでは都市名だけでなく、街区レベルでの選別が必要です。軽犯罪、詐欺、置き引き、ぼったくりといった旅行者向けトラブルは依然として残ります。海外不動産では、管理会社、入居者属性、夜間の周辺環境、空港からの導線まで含めて確認しないと、利回りだけ見ても実需の強さは判断できません。

海外不動産投資において「現地の確認」と「購入後の管理」のしやすさは、投資の成否を分ける極めて重要な要素です。

フィリピン不動産の実務上の強みは、日本から比較的短時間で現地確認に行けることです。これは感覚的な安心材料ではなく、視察回数を増やせるという意味で、投資精度を上げやすいという利点があります。

海外不動産では、オンライン面談や図面だけで買うと、駅距離、道路混雑、雨季の水はけ、昼と夜の街の印象、周辺の競合供給、管理状況といった現地でしか分からない差を見落としやすくなります。とくにフィリピンは、同じ都市内でも街区ごとの差が大きいため、現地確認の価値が高い市場です。

この「圧倒的なアクセスの良さ」は、購入前の周辺環境の確認にとどまらず、竣工時の物件チェック、トラブル発生時の現地対応、そして将来の売却活動(現地エージェントとの対面協議など)において、投資家の精神的・時間的コストを劇的に下げる強力な武器となります。

不動産価格の動向を読む上で、現地の金利政策は欠かせない指標です。

フィリピン中央銀行(BSP)は、インフレの沈静化を受け、2025年から段階的な利下げに踏み切り、2026年現在、政策金利は4%台前半まで引き下げられました。この金融緩和は、これまで様子見をしていたフィリピン国内の中間層・富裕層の「住宅ローンを利用した購買意欲」を強烈に刺激しています。

外国人投資家がプレビルド(完成前物件)をキャッシュや分割払いで仕込み、数年後の竣工時にローンを利用する現地の一次取得層や投資家へ売却する際、この「現地金利の低下=国内実需の活性化」は、キャピタルゲイン(売却益)を狙う上での強力な追い風となります。

※米・イラン戦争による緊迫化により、インフレ上昇、利上げの局面も考えられるので注意してください。

新興国不動産投資における最大の懸念は「いざという時に適正価格で売れるのか?」という流動性(出口戦略)の欠如です。しかし、フィリピン市場はこの数年で大きく様変わりしました。

2020年に初めて上場したフィリピンREIT(不動産投資信託)市場は、2026年現在、主要ディベロッパーがこぞって優良アセット(オフィス、モール、インフラ等)を注入し、大きく成熟しています。REIT市場の拡大は、不動産鑑定基準の厳格化と取引データの公開を促し、フィリピン不動産市場全体の「透明性」を飛躍的に向上させました。

市場が透明化されたことで、外資系ファンドや機関投資家の資金が流入しやすくなり、優良なコンドミニアムやオフィスは「現地の富裕層」だけでなく「国内外の機関投資家」も買い手候補となるため、出口戦略の選択肢が格段に広がっています。

海外で不動産収入を得た場合、「現地で税金を取られ、さらに日本でも課税されるのではないか」という二重課税の懸念を持つ投資家は少なくありません。

しかし、日本とフィリピンの間には租税条約が結ばれており、フィリピン国内で納付した所得税などの税金は、日本の確定申告において「外国税額控除」として所得税額から差し引くことが可能です。

つまり、現地での税務コストを日本の税金と相殺できる仕組みが整っているため、税引後の手残り収益(ネット利回り)の計算が立てやすく、法人の節税や個人の資産管理ポートフォリオに組み込みやすいという実務的なメリットが存在します。

フィリピン不動産は、物件価格の支払い、賃料の受け取り、売却代金の回収がいずれもペソ建てになることが多く、日本人投資家にとっては為替が収益を左右します。

注意すべきなのは、為替の影響が購入時だけでは終わらない点です。円で見た投資成績は、購入時の円安・円高だけでなく、保有中の家賃受取時、売却時の資金回収時にも変動します。

たとえば、購入時に円安で取得すると初期投資額が膨らみやすく、保有中にペソ安が進めば、家賃収入を円換算した金額は目減りします。売却時にさらに為替が不利な方向へ動けば、現地通貨ベースでは利益が出ていても、円ベースでは期待したリターンに届かないことがあります。

しかも、フィリピンは輸入物価やエネルギー価格の影響を受けやすく、インフレや金利の変動が為替にも波及しやすい国です。為替リスクは避けられない前提で、購入時点の利回りだけで判断せず、円換算の出口まで含めて見ておく必要があります。

チェックポイントとしては、購入時の想定為替だけでなく、家賃受取時と売却時に為替が10%〜15%不利に動いた場合でも投資が成立するかを試算しておくことが重要です。

為替差損が発生するリスクはあると考える必要があります。

フィリピン不動産では、竣工前に販売するプレビルド案件が一般的です。価格面では魅力がある一方で、完成物を見ずに契約するため、完成遅延、仕様変更、資金繰り悪化、引き渡しの長期化といったリスクを抱えます。

特に、プレビルドは購入者から集めた資金を建設に回す構造になりやすく、販売不振や資材価格上昇、資金調達環境の悪化が起きると、工期や採算に直接響きます。倒産のような極端なケースだけでなく、予定より大幅に引き渡しが遅れ、賃貸開始時期が後ろ倒しになるだけでも、投資利回りは大きく崩れます。

このリスクは、単に有名ディベロッパーかどうかだけで判断しない方が安全です。過去の竣工実績、引き渡し遅延の有無、同エリアでの運営実績、管理会社の品質、契約書上の遅延時対応、予約金や中間金の保全方法まで確認すべきです。

また、完成後の管理が弱い物件は、賃貸付けや転売でも不利になります。販売時の資料が派手でも、引き渡し後の実需・賃貸需要・管理品質が伴わなければ、想定利回りは実現しません。

建設会社と売主の実績を分けて確認し、過去案件の竣工時期、引渡し後の中古価格推移、管理組合の運営状況まで確認することが重要です。

2026年時点でフィリピン不動産を見るうえでは、単純な人口増加よりも、エリアごとの需給を優先して見るべきです。メトロマニラ全体で見れば市場規模は大きいものの、どの立地でも賃貸需要が強いわけではありません。

とくに注意したいのが、POGO撤退後の影響が残るエリアです。以前は中国系需要や短期需要に支えられていた湾岸エリアなどでは、賃料の下押しや空室長期化が起きやすく、同じマニラ首都圏でもBGC・マカティのような実需の厚いエリアとは前提が異なります。

供給過多の局面では、表面利回りの見栄えよりも、実際にどれだけ埋まるかが重要です。新築供給が続くエリアでは、オーナー同士の競争で賃料が上がりにくく、家具家電の追加負担、フリーレント、仲介手数料の増加で手残りが削られます。

また、海外投資家が見落としやすいのは、出口の流動性です。完成済み在庫が多い市場では、買いたい時よりも売りたい時の方が厳しくなりやすく、売却まで長引く可能性があります。つまり、賃貸で勝てない物件は、売却でも苦戦しやすいということです。

都市単位ではなく、サブマーケット単位で空室率、未販売在庫、賃料推移、競合物件数、主要テナント層を確認することが欠かせません。

フィリピンでは、外国人が土地を直接所有できません。日本人投資家が実質的に取り組みやすいのはコンドミニアムですが、これも外国人保有比率の上限など、制度上の制約があります。つまり、買えることと、自由度高く運用できることは同じではありません。

さらに、税金や諸費用は日本の感覚で見ると分かりづらく、取得時・保有時・賃貸運用時・売却時でそれぞれ確認項目があります。VATの対象可否、源泉や所得税の扱い、名義移転時の費用負担、管理費や共益費の実務など、物件価格以外の条件で収益性が大きく変わります。

海外不動産では、制度そのものより、実務運用のズレが収益を崩すことも少なくありません。広告では「高利回り」に見えても、引渡し条件、賃貸制限、短期貸しの可否、内装指定、サブリース条件、売却時の諸税まで含めると期待値が下がることがあります。

販売資料ではなく、売買契約書、管理規約、賃貸運用条件、税務上の取り扱いを事前に確認し、日本側とフィリピン側の両方で税務確認を行うことが重要です。

従来の「カントリーリスク」という言い方では広すぎますが、投資家が実際に意識すべきなのは、地政学リスクと自然災害リスクを分けて考えることです。

地政学面では、フィリピンは南シナ海を巡る摩擦を抱えており、外交・安全保障の緊張が高まる局面では、為替、投資家心理、資本流入に影響が出る可能性があります。ただし、すぐに全国一律で不動産価格が崩れると考えるのは単純化しすぎで、実際には高級住宅、外資需要、観光依存エリアなど、影響の出方に差があります。

一方で、不動産投資でより実務的に重要なのは自然災害です。

フィリピンは台風、洪水、高潮、地震など複数の災害リスクを抱える国で、立地によって被害可能性が大きく異なります。災害リスクの高い物件は、修繕費、保険料、空室、再販価格にまで影響します。

つまり、国全体のイメージで判断するのではなく、その物件が洪水リスクの高い地域なのか、地盤や排水はどうか、停電やアクセス遮断時の弱さはないかまで見なければ、投資判断としては不十分です。

地政学ニュースを追うだけでなく、洪水履歴、ハザードマップ、保険条件、非常用電源の有無、管理体制まで確認したうえで、災害発生時でも賃貸需要が維持される物件かを見極める必要があります。

(3ベッドルーム・高級コンドミニアム)(PHP/sq. m.)

フィリピン・マニラのアパート価格推移変動率

※コストは、ディベロッパー、物件、時期によっても違いがあります。あくまでも参考事例として、実際の発生するコストは、その時の不動産会社にヒアリングしましょう。

フィリピン不動産投資で発生するコストには

が挙げられます。

物件価格は、その販売物件の価格です。

フィリピン不動産では、他の海外不動産投資と同様に「プレビルド」での販売が一般的です。

というようなイメージです。

また、プレビルドの費用の一括払いによる割引もあります。

10%~30%程度の割引があります。

契約時に必要な契約文章の認証費用です。

1通11,500円で、5通から10通ぐらいの認証が必要になります。

登記費用が発生します。

ディベロッパーが登記を行います。登記費用と合わせて、税金が必要になります。

4%~10%程度の手数料をディベロッパーが取得することが多いです。これには印紙税や不動産譲渡税など物件取得に係わる諸経費が含まれています。

VAT(付加価値税)です。日本での消費税のようなものです。

フィリピン不動産の場合は、12%です。

フィリピン不動産の場合は、家具・家電付きで賃貸に出すのが一般的です。

家具・家電付きの物件でなければ、オーナー側が家具・家電を用意しなければならないのです。100万円程度の初期費用が発生します。

共益費・修繕費(修繕管理費)というのは日本でもある共用施設の維持・管理のための費用です。

賃貸管理費の負担は、物件規模によって、テナント負担か?オーナー負担か?が決められています。

㎡単価で100~150PHPが相場です。

火災保険にも加入する必要があります。火災保険料が発生します。評価額の約0.4%程度です。

賃貸管理費は、物件を賃貸に貸すときに賃貸管理を行う不動産会社に支払う費用です。家賃の1カ月分です。

不動産譲渡税は、物件価格の6%です。

不動産移転税は、売買価格・公正市場価格の高い方の0.75%です。

印紙税は、物件価格の2%です。

固定資産税は、物件価格の0.4%~1.0%です。

物件価格の1%程度です。

フィリピン非居住の外国人の場合は、賃貸収入の25%です。

という場合に

と仮定します。

というコストが想定されます。

収入に関しては、所得税は「外国税額控除」で日本の所得税と相殺できるため、履いて計算します。

利回り:3.95%

フィリピン不動産に投資するうえでは、フィリピンの物価を抑えておく必要があります。

フィリピン物価の中でも、水・レストラン・家賃・不動産価格などを東京と比較しています。また、物価ではありませんが、平均給料・住宅ローン金利の数値も東京と比較しました。

| 都市/国 | 東京/日本 | マニラ/フィリピン | マニラ/フィリピン |

|---|---|---|---|

| 通貨 | 円 | PHP | PHP |

| データ計測日時 | 2026/3 | 2026/3 | 2026/3 |

| データ計測時点の為替 | 1円 | 2.66円 | 2.66円 |

| 物価 | 平均 | 平均(円換算) | 比率(対東京) |

| 安いレストランでの食事 | 1,200円 | 931円 | 78% |

| 一般的なレストラン・2名・3コース | 6,550円 | 4,349円 | 66% |

| マクドナルドのバリューセット | 800円 | 665円 | 83% |

| 国産生ビール(0.5リットル) | 600円 | 253円 | 42% |

| 水・ボトル(1.5リットル) | 131円 | 101円 | 77% |

| タクシー 1km(通常料金) | 500円 | 40円 | 8% |

| ガソリン(1リットル) | 176円 | 168円 | 95% |

| シティセンターのアパートメント (1 ベッドルーム) | 180,558円 | 88,972円 | 49% |

| アパートメント (1 ベッドルーム) センター外 | 101,867円 | 42,908円 | 42% |

| 市内中心部のアパート購入の平方メートルあたりの価格 | 1,812,404円 | 707,893円 | 39% |

| センター外のアパート購入の平方メートルあたりの価格 | 814,000円 | 422,496円 | 52% |

| 平均月給(税引後) | 413,060円 | 75,751円 | 18% |

| 住宅ローン金利 (%)、年間、20 年間固定金利 | 1.70% | 7.43% | 435% |

フィリピン不動産に強い日本人スタッフがいる、日本人が運営する不動産会社に依頼するのが一番確実な方法です。

フィリピン不動産は、多くの日本人の不動産会社が進出しています。だからこそ、買い手側(投資家側)のニーズをくみ取って、物件を紹介し、不安を払しょくしてくれる、信頼できる不動産会社を見つける必要があります。

多くの選択肢がある反面、フィリピンで不動産会社が儲かると思って、出てきた新しい会社も少なくありません。ネットワークが少ないと、デメリットも多いので注意が必要です。

マカティは「フィリピンのウォール街」と称され、日系企業、外資大手企業、金融機関が集まるビジネスの中心地です。

東京でいうのであれば「大手町・丸の内」エリアです。

フィリピン経済の中心地にあり、増加傾向が続く外国人駐在員が多くいるため、高級コンドミニアムの需要が高いエリアとなっています。

マニラのタギッグ市に開発された地区で、開発したのは、フィリピン財閥系ディベロッパー「アヤラ・コーポレーション」です。

富裕層や駐在員家族に向けた高級住宅街として、高層ビルや高層マンションとともに、ショッピングモールなやインターナショナルスクールもある、セレブのエリアです。

日本でいえば「六本木・白金」エリアです。

「マンダルヨン市」「パシッグ市」「ケソン市」に跨るエリアで、マカティに次ぐ、ビジネスエリアです。国内に2か所ある証券取引所の1つがあり、中華系フィリピン企業が上場して本社を構えるエリアで、フィリピン大企業の「サンミゲル」や「ジョリビー」の本社、外資系企業、各種教育機関、複数のショッピングモールや高級ホテルが集まるモダンな街です。

複数のショッピングモールやハイクラスのホテルも集まっており、オフィス需要、住宅需要が望めるエリアと言えます。

日本でいえば「新宿」エリアです。

フィリピンの第二都市のセブ島は、日本人にとっては、リゾートのイメージですが、十分に開発された都市でもあります。

リゾートと都市を兼ね備えているため、セカンドハウスとしてのニーズが高いエリアでもあります。

グローバル企業も多く、かつ観光需要も高いエリアで、フィリピンの中心部にあり、移動もしやすいエリアとも言えます。

2026年7月時点のフィリピン不動産は、全体として「回復しているが、全面回復ではない」市場です。住宅はプレセール販売に改善が見られる一方、メトロマニラのコンド空室率は高く、特にベイエリアの過剰供給が重荷です。オフィスは空室率が19%前後と高いものの、BGC・マカティのAグレードは底堅く、質の高いビルへ需要が集中しています。リテールはモール改装と体験型消費で回復し、ホテルは国内旅行とMICEに支えられています。物流・工業は、中央ルソン、クラーク、南ルソンを中心に最も中期成長性が高い分野です。

投資対象としては、短期転売狙いのコンドよりも、実需価格帯住宅、プライム立地の賃貸物件、運営力のある商業施設、物流・工業用不動産、スポンサー力のあるREITの方が相対的に安定しています。2026年のフィリピン不動産では、人口増や経済成長という大きなストーリーだけでなく、金利、空室率、在庫、エリア、管理品質、制度変更を細かく見極めることが重要です。