Le Condé 2(ル・コンデ 2)

竣工時期:2030年

ディベロッパー:Wangfu International Real Estate Development

最低価格:165,000

通貨単位:USD

「カンボジア不動産って買えるですか?」

「カンボジア不動産投資ってどうなんですか?」

カンボジア不動産の購入、カンボジア不動産投資を検討している方もいらっしゃるかと思います。今回は、カンボジア不動産投資、カンボジア不動産の買い方・メリットデメリット・リスク・利回り・税金まで、徹底的に検証したいと思います。

購入できます。

購入自体は可能です。ただし、何でも日本人名義で買えるわけではありません。投資判断で重要なのは「買えるか」ではなく、「どの権利を、どの形で持てるか」です。

外国人である日本人がカンボジアで直接所有できるのは、主にコンドミニアムの区分所有です。具体的には、ストラタタイトルが付いた共同住宅で、地上階を除く2階以上の専有部分であれば取得対象になります。

一方で、土地そのものは外国人が直接所有できません。戸建て、ヴィラ、ショップハウスのような土地付き物件も、日本人個人名義でそのまま所有することはできません。ここを曖昧に理解したまま物件を見ると、「建物は買えたと思っていたのに、実際には土地権利を持てていなかった」という認識ズレが起きます。

さらに、コンドミニアムであっても無条件ではありません。外国人が保有できるのは、建物全体の外国人保有枠の範囲内に限られます。つまり、立地や価格だけでなく、その物件に外国人枠が残っているかまで確認して初めて「買える物件」と言えます。

投資家目線で見ると、カンボジア不動産で日本人が現実的に検討しやすいのは、完成済みまたは完成確度の高いコンドミニアムです。理由は明確で、権利関係が比較的整理しやすく、賃貸運用や将来売却の説明もしやすいからです。逆に、土地付き案件は権利の持ち方が複雑になりやすく、法務・契約・出口戦略まで含めた確認が必要になります。

土地や戸建てに関与する方法が全くないわけではありません。長期リースや信託などの方法で実質的に関与するスキームはあります。ただし、これは「直接所有できる」という話ではありません。スキームの適法性、受益権の保全、 trustee の信頼性、売却時の処理まで確認すべき論点が増えるため、初心者が表面利回りだけで選ぶ分野ではありません。

そのため、日本在住の日本人がカンボジア不動産を検討するなら、最初に整理すべき判断軸はシンプルです。権利を明確に持てるコンドミニアムを狙うのか、より高いリターンを期待して複雑な土地スキームまで踏み込むのか。この違いを理解してから物件比較に入ると、検討の精度が大きく変わります。

| 投資先 | カンボジア不動産 |

|---|---|

| 国名 | カンボジア王国 |

| 面積(k㎡) | 181,035k㎡ |

| 日本との比較 | 0.5倍 |

| 人口 | 16,770,000人 |

| 日本との比較 | 0.1倍 |

| 首都 | プノンペン |

| 民族 | 90%がカンボジア人(クメール人) |

| 言語 | クメール語 |

| 宗教 | 仏教(一部少数民族はイスラム教) |

| 通貨 | リエル(KHR) |

| 政策 | 立憲君主制 |

| 主要産業 | 農業、工業、サービス業 |

| 日本からの移動時間 | 8時間 |

| 為替 | 変動相場制 |

| 格付け | S&P B フィッチ B ムーディーズ B2 |

カンボジアは、東南アジアのインドシナ半島に位置し、タイ、ラオス、ベトナムに接する国です。国土面積は181,035㎢、2025年時点の人口は約1,784.8万人で、首都プノンペンの人口は約201.4万人です。日本と比べると国全体の人口規模は大きくありませんが、首都への集積度が高く、不動産投資では「国全体」よりも「プノンペンの需要をどう見るか」が判断の中心になります。

投資先として重要なのは、カンボジアが広い国内市場を持つ国ではなく、首都集中型の市場だという点です。地方も含めて一律に需要が広がる国ではありません。外国人向けコンドミニアム、オフィス、商業、物流を検討する場合も、実需の厚みはまずプノンペンを基準に考えるべきです。

国家体制は立憲君主制ですが、不動産投資の観点で重要なのは制度名そのものではなく、政策運営が比較的中央集権的で、インフラ整備や都市開発が首都圏に集中しやすいことです。空港、幹線道路、経済特区、都市再開発の恩恵もエリアごとの差が大きく、同じカンボジア国内でも投資適格性にはかなりの差があります。

政治リスクをゼロとみなすべきではありませんが、投資家が実務上まず気にすべきなのは、政変の有無よりも、許認可、登記、開発、外資規制、行政実務の透明性です。制度があることと、実務がスムーズに進むことは別です。この国では物件そのものより、権利関係と開発主体の信頼性確認が収益性を左右しやすいという前提で見た方が安全です。

カンボジア経済は、かつてのように「高成長だから不動産も上がる」と単純に言える局面ではありません。IMFは、2024年の実質GDP成長率を6.0%としたうえで、2025年は4.8%、2026年は4.0%前後まで減速すると見ています。世界銀行も2025年の成長率を4.0%程度とみており、外需の鈍化や通商環境の変化の影響を受けやすい構造が続いています。

産業構造は、縫製などの輸出産業、観光、建設、不動産、農業への依存度が高く、景気の強さが国内だけで完結しない点に注意が必要です。つまり、カンボジア不動産は内需一本で伸びる市場ではなく、輸出、観光、海外直接投資、対外資金環境の影響を受けながら動く市場です。不動産価格を見るときも、現地の景気感だけでなく、外部環境まで見ないと判断を誤ります。

カンボジアの大きな特徴は、リエル建ての国でありながら、経済実務では米ドルの存在感が極めて大きいことです。家賃、売買、預金、融資などで米ドルが広く使われるため、日本人投資家にとっては現地通貨急落のリスクを相対的に抑えやすい市場です。

ただし、これは無条件のメリットではありません。米ドル建てで動くということは、米国の金利環境や外部マネーの流れの影響を受けやすいということでもあります。資金調達コストが高止まりしやすく、デベロッパーの販売条件や分割払いスキームにもその影響が出ます。カンボジア不動産を検討するなら、「新興国なのにドルで持てる」という見方だけでなく、「ドル圏の金融環境に連動しやすい市場」として理解しておく必要があります。

カンボジアの人口は2024年時点で約1,763万人、2025年推計で約1,785万人規模まで増えており、若年層の比率も高い国です。

人口が増えている国は珍しくありませんが、カンボジアは今後も働く世代の厚みが残りやすく、都市部の住宅需要が長期で細りにくい点が投資上の強みです。特に不動産投資では、人口総数そのものよりも、これから賃貸需要をつくる若い就業人口がどれだけ残るかが重要です。

きれいな正三角形をしていて、子供の数が多く、人口ボーナスが長期的に継続されることがほぼ確実と言えます。若年層が多いことが目立つ、人口ピラミッドです。

カンボジアは人口が少ない国です。

政府は

という計画が発表をしています。

プノンペンの大きさは、東京23区とだいたい同じ大きさで、人口600万人いれば、かなりの人口密度になります。

カンボジア全体で不動産を考えるより、実際には首都プノンペンにどれだけ人と仕事が集まり続けるかを見る方が重要です。国連データでは、プノンペンの人口は2025年時点で約201万人とされており、地方よりも雇用、外資系企業、教育機関、商業施設が集中しています。人口流入が続く都市では、売買価格より先に賃貸需要が底堅くなりやすく、投資家にとっては空室リスクを抑えやすい市場になります。

賃貸市場は、カンボジア不動産投資を判断するうえで、引き続き重要な下支え要因です。中でもワンルームタイプの需要が強く、賃貸需要全体の約72%を占めています。平均家賃も月額約900米ドルの水準にあり、都心部では一定の賃料水準が維持されています。

この需要を支えているのは、カンボジア人の入居者だけではありません。アジア各国に加え、ヨーロッパや北米からの駐在員、外国人ビジネス関係者など、幅広い層が賃貸市場を形成しています。特定の一属性に依存しすぎないテナント構成になっている点は、都市部の賃貸市場をみるうえで安心材料になりやすい部分です。

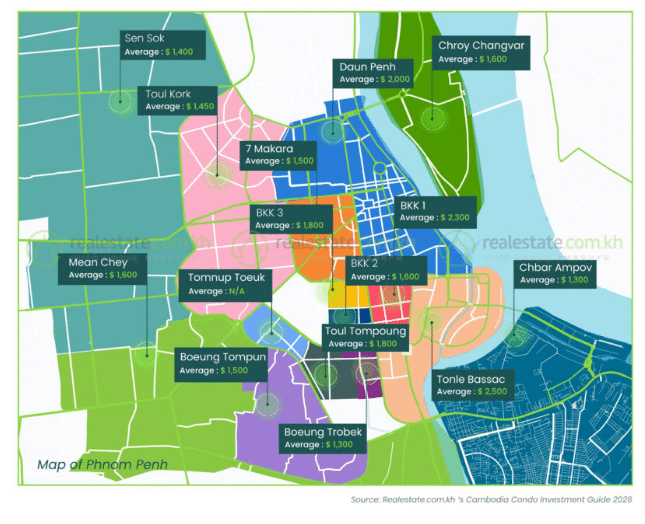

中でも、BKK1やトンレバサックのような中心部では、立地条件に優れ、管理品質の高いプロジェクトに需要が集まりやすい傾向があります。こうした物件は、空室リスクを抑えながら安定した賃料収入を狙いやすく、将来的な資産価値の維持や上昇も期待しやすい投資対象といえます。

カンボジアは、高いGDP成長率を実現しています。

直近の成長率は4.8%を超えています。

カンボジアは以前のような急成長局面ではないものの、IMFは2025年の実質GDP成長率を4.8%、2026年を4.0%程度と見込んでいます。つまり、短期でどの物件でも値上がりする市場ではありませんが、経済が止まっている国でもありません。輸出、観光、都市化を背景に成長余地が残っているため、完成済みで立地と管理の良い物件には、今後も一定の需要が見込みやすい環境です。

カンボジアは、ドルが流通している国です。

と言われています。

米ドルで買い物ができ、事業や投資、銀行口座での預金なども米ドルで可能になります。

米ドルが流通している = 外国企業が参入しやすい土壌がある

ことを意味しています。

世界の基軸通貨である米ドルが流通しているため、投資がしやすい国と言えます。

カンボジア不動産の大きな特徴は、経済全体が高度にドル化している点です。賃料、売買価格、預金、融資などで米ドルが広く使われているため、日本人投資家にとって収支を把握しやすく、東南アジアの中でも資産管理の実務が比較的わかりやすい市場です。現地通貨が急落して家賃収入の実質価値が崩れるタイプのリスクを見極めやすいことは、海外不動産では大きな利点です。

カンボジアの大きなメリットには

があります。

年率7.0%を超える米ドル建て定期預金が利用できます。

不動産投資で得た賃料収入を、高金利の定期預金に回す運用をすれば、不動産収入と利息収入の二つのインカムゲインが期待できます。

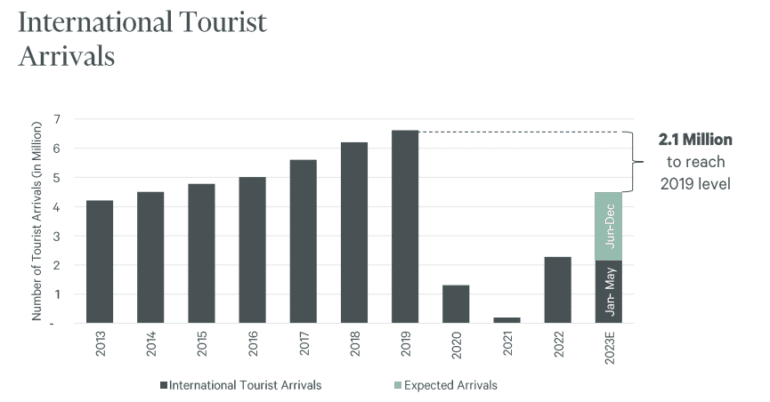

カンボジアは、コロナ以前までは、観光客数が年々増加していました。

航空需要の増加に伴い、2016年6月、カンボジア政府は新空港を建設することを決めました。

2021年12月、カンボジア情報省より、空港名称を「タクマウ・テコ国際空港(Takhmao Techo International Airport) 」とすることが公表された。

空港建設は、中国の中国冶金科工集団が受注したました。

開港時に年間1,300万人、2030年に年間3,000万人、2050年に年間5,000万人の利用を見込んでいます。

Techo International Airport は2025年9月9日に正式開港しており、今は「これからできる材料」ではなく、開港後にどのエリアへ恩恵が波及するかを見る段階です。新空港の整備は、プノンペン南部や周辺幹線道路沿いのアクセス評価を変えやすく、住宅だけでなく、ホテル、物流、商業施設、空港関連サービスの需要にも影響します。不動産投資では、空港そのものよりも、空港によって人流と物流の導線がどこへ伸びるかを見ることが重要です。

カンボジアでは外国人は土地を直接所有できませんが、コンドミニアムの区分所有についてはルールが比較的明確です。

そのため、何が買えて何が買えないかを整理しやすく、権利関係が曖昧な案件を避けやすい市場でもあります。土地についても、近年は信託を活用した実務整備が進み、2025年には信託登録の増加や税務ルールの整備が進んでいます。外国人投資家にとって、制度の制約がある一方で、正しいスキームを選びやすくなっている点はプラス材料です。

プノンペンのコンドミニアム市場は、供給が積み上がったことで、買えば上がる時代から、物件ごとの差が大きく出る市場へ変わっています。

2025年時点でコンドミニアム供給はおよそ7.6万戸から8万戸規模と見込まれており、市場全体では選別が進んでいます。これは一見デメリットですが、投資家目線では、完成済み、管理良好、都心立地、賃貸実績ありの物件を比較して選びやすい局面でもあります。今は値上がり期待だけで買うより、実際に貸せる物件を選ぶ投資がしやすい市場です。

カンボジア不動産の魅力は、都心コンドミニアムだけではありません。近年はサプライチェーン再編の影響もあり、物流、工業、経済特区周辺への需要が注目されています。

住宅市場が供給過剰で選別局面にある一方、物流や工業の分野は、道路、空港、国境動線の整備と合わせて新たな投資テーマになりやすい分野です。個人投資家が直接参入しにくい領域ではありますが、カンボジア不動産を国全体で見るなら、成長の主戦場が住宅だけではないことは押さえておきたいポイントです。

同じ海外不動産で人気のフィリピンなどと比較すると明らかですが、人口が圧倒的に少ないのです。

人口が少ない理由は、1975~1979 に政権を担っていた、クメールルージュ(カンボジア共産党)の指導者ポル・ポトによる「国民の大虐殺」が原因です。約4年間で、当時の人口の約3分の1にあたる約150~200万人の人々が犠牲になったと言われています。

そのため、人口ピラミッドも若干いびつな形になっています。

若い世代が増えてきていて、人口は増加傾向にあるものの、現時点では人口は1,000万人強と少なく、人口が少ない点が不動産需要が大きくならない、または経済規模が大きくならない理由として、懸念されるものと言えます。

これは、カンボジア不動産に投資する大きなリスクです。

2026年現在、プノンペン都心部(BKK1など)のコンドミニアム市場は、過去数年間の大量供給による「在庫過剰(オーバーストア)」の状態にあります。

一昔前のように「プレビルドで買えば、完成時には価格が20〜30%跳ね上がっている」というキャピタルゲイン(値上がり益)を前提とした投資フェーズは完全に終了しました。物件価格は実質的に横ばい、あるいは立地や設備で劣る物件は下押し圧力に晒されています。

現在のカンボジア不動産投資は、キャピタルゲイン狙いではなく、高い利回りを確保する「インカムゲイン(家賃収入)狙い」が基本です。価格上昇の期待値は低く見積もり、現実的な賃貸稼働率でシミュレーションを回す必要があります。

海外不動産投資における最大のリスクは「売りたい時に売れない(流動性リスク)」ことです。カンボジアはこの傾向が特に強い国です。

外国人が購入できるのは「コンドミニアムの2階以上(区分所有)」に限られますが、現地のカンボジア人富裕層・中間層は、圧倒的に「ボレイ」と呼ばれるゲート付きの郊外型戸建て住宅を好みます。つまり、コンドミニアムのリセール(中古)市場における主な買い手は「他の外国人投資家」か「一部の都市型単身者」に限定されてしまうのです。

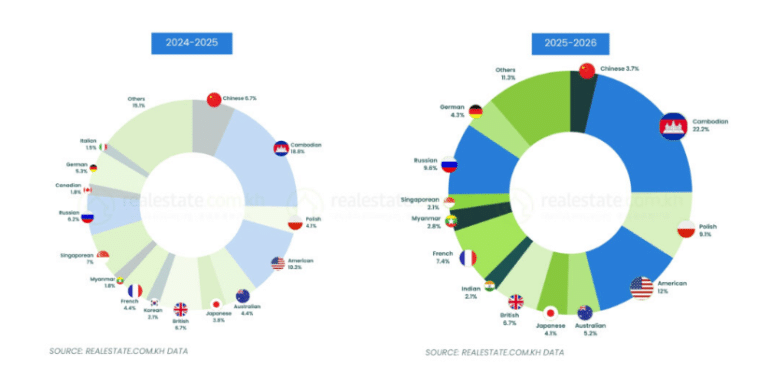

カンボジアのコンドミニアム市場において、国際投資家は依然として重要な推進力となっており、購入件数の60%以上を占めている。特に米国、欧州、および地域市場からの投資が活発ですが、国内需要は着実に増加しており、カンボジア人バイヤーが取引全体に占める割合も増加傾向にあります。

日本のように「仲介会社に出せば数ヶ月で売れる」という流動性はありません。出口戦略(売却)には年単位の時間がかかることを前提とし、長期保有(インカムゲインでの資金回収)をベースとした投資計画が必須となります。

カンボジアでは、未完成のまま工事がストップし放置される「ゴーストビルディング」が社会問題化しています。

プレビルド(未完成物件の青田買い)は、少額から分割払いで購入できるメリットがありますが、資金力のないディベロッパー(特に一部の外資系新興企業)が販売不振や資金繰りの悪化に陥ると、建設が突如ストップします。この場合、支払った前受金が返還される保証は実質的にありません。

このリスクを完全に回避するためには、既に完成している「完成済み物件(Ready to move in)」を購入するのが最も安全です。プレビルドを狙う場合は、過去に複数のプロジェクトを遅延なく引き渡している「大手地場・日系・韓国系」などの信用力の高いディベロッパーに限定してください。

カンボジアの不動産登記制度は発展途上であり、権利関係を証明する「タイトル(権利書)」には複数の種類が存在し、法的な効力が大きく異なります。

外国人投資家がコンドミニアムを購入する際(ストラータタイトル取得時)、元の土地が「ソフトタイトル」のまま開発されている物件は、将来の権利トラブルや売却時の障害になります。購入前に、必ず弁護士や信頼できるエージェントを通じて「ハードタイトル(特にLMAPに基づくもの)」が取得できる物件であることを確認してください。

高級マンションの平均価格(米ドル/㎡)

高級マンションの平均価格(米ドル/㎡)

※コストは、ディベロッパー、物件、時期によっても違いがあります。あくまでも参考事例として、実際の発生するコストは、その時の不動産会社にヒアリングしましょう。

カンボジア不動産投資で発生するコストには

物件価格は、その販売物件の価格です。

カンボジア不動産では、他の海外不動産投資と同様に「プレビルド」での販売が一般的です。

というようなイメージです。

また、プレビルドの費用の一括払いによる割引もあります。

5%~20%程度の割引があります。

購入時に資産譲渡税(付加価値税:VAT)が発生します。

4%の費用になります。

売買価格または評価額の高い方に対しての4%です。

登記時に必要な契約文章の認証に関する弁護士・司法書士などの専門家費用です。

弁護士費用が100ドル程度、行政費用が1,000ドル程度発生します。

登記証書の発行も可能です。

100リエル~2,000リエル程度の印紙税が必要になります。

賃貸管理費は、物件を賃貸に貸すときに賃貸管理を行う不動産会社に支払う費用です。家賃の1カ月分です。

共益費・修繕費(修繕管理費)というのは日本でもある共用施設の維持・管理のための費用です。

賃貸管理費の負担は、物件規模によって、管理会社が設定しています。

㎡単価で1~2USD/月が相場です。

カンボジア不動産の場合は、家具・家電付きで賃貸に出すのが一般的です。

家具・家電付きの物件でなければ、オーナー側が家具・家電を用意しなければならないのです。100万円程度の初期費用が発生します。

火災保険にも加入する必要があります。火災保険料が発生します。

固定資産税は、物件評価額の80%に対しての0.1%です。

カンボジア非居住の外国人の場合は、賃貸収入の14%です。

値上がり益に関する課税はありません。0%です。

という場合に

と仮定します。

というコストが想定されます。

収入に関しては、所得税は「外国税額控除」で日本の所得税と相殺できるため、履いて計算します。

カンボジア不動産に投資するうえでは、カンボジアの物価を抑えておく必要があります。

カンボジア物価の中でも、水・レストラン・家賃・不動産価格などを東京と比較しています。また、物価ではありませんが、平均給料・住宅ローン金利の数値も東京と比較しました。

| 都市/国 | 東京/日本 | プノンペン/カンボジア | プノンペン/カンボジア |

|---|---|---|---|

| 通貨 | 円 | USD | USD |

| データ計測日時 | 2026/3 | 2026/3 | 2026/3 |

| データ計測時点の為替 | 1円 | 156.94円 | 156.94円 |

| 物価 | 平均 | 平均(円換算) | 比率(対東京) |

| 安いレストランでの食事 | 1,200円 | 785円 | 65% |

| 一般的なレストラン・2名・3コース | 6,550円 | 6,278円 | 96% |

| マクドナルドのバリューセット | 800円 | 1,099円 | 137% |

| 国産生ビール(0.5リットル) | 600円 | 314円 | 52% |

| 水・ボトル(1.5リットル) | 131円 | 157円 | 120% |

| タクシー 1km(通常料金) | 500円 | 157円 | 31% |

| ガソリン(1リットル) | 176円 | 157円 | 89% |

| シティセンターのアパートメント (1 ベッドルーム) | 180,558円 | 97,617円 | 54% |

| アパートメント (1 ベッドルーム) センター外 | 101,867円 | 54,929円 | 54% |

| 市内中心部のアパート購入の平方メートルあたりの価格 | 1,812,404円 | 451,203円 | 25% |

| センター外のアパート購入の平方メートルあたりの価格 | 814,000円 | 236,979円 | 29% |

| 平均月給(税引後) | 413,060円 | 54,772円 | 13% |

| 住宅ローン金利 (%)、年間、20 年間固定金利 | 1.70% | 7.58% | 447% |

カンボジア不動産に強い日本人スタッフがいる、日本人が運営する不動産会社に依頼するのが一番確実な方法です。

カンボジア不動産は、多くの日本人の不動産会社が進出しています。だからこそ、買い手側(投資家側)のニーズをくみ取って、物件を紹介し、不安を払しょくしてくれる、信頼できる不動産会社を見つける必要があります。

多くの選択肢がある反面、カンボジアで不動産会社が儲かると思って、出てきた新しい会社も少なくありません。ネットワークが少ないと、デメリットも多いので注意が必要です。

カンボジアの首都がプノンペンです。

現在の人口は200万人ですが、政府発表では、2035年までに、首都を半径100kmに拡大・人口600万人を突破すると予想されています。

カンボジアは人口が少ない国のため、投資先としてはプノンペンが唯一の候補と言えます。

プノンペンの中では

などの3都市が比較的治安が良く、大使館などがあり、暮らしやすい都心部となっています。

も外国人駐在員や、カンボジアの富裕層が多く住むエリアです。日系ショッピングセンターのイオンモールからも近く、高級レストランやスターバックスカフェなどが多く集まるエリアで、プノンペン随一の繁華街といえます。

カンボジアイオンモール1号店があり、日本の大使館もあるエリアです。カジノ「ナガワールド」や「ロシアンマーケット」など商業施設が多く集まっているエリアです。

オリンピックスタジアムやオリンピアモールなどがあるエリアです。プノンペンタワーというランドマーク的なオフィスビルがあり、オフィス街と言えます。

2026年7月時点のカンボジア不動産は、住宅・オフィス・商業は調整継続、物流・工業は成長継続という構図です。プノンペンのコンドは供給過剰と弱い販売率で値下げ圧力が残り、オフィスとモールも高空室が続いています。一方、製造業FDI、SEZ、輸出、空港・道路インフラを背景に、工業・物流用不動産は比較的強いです。投資判断では、開発ストーリーよりも、登記、完成状況、賃貸実績、管理品質、出口流動性を重視する必要があります。カンボジア不動産はまだ成長余地のある市場ですが、2026年は「何を買っても上がる市場」ではなく、セグメントと物件を厳しく選別する局面です。