「オーストラリア不動産って買えるですか?」

「オーストラリア不動産投資ってどうなんですか?」

オーストラリア不動産の購入、オーストラリア不動産投資を検討している方もいらっしゃるかと思います。今回は、オーストラリア不動産投資、オーストラリア不動産の買い方・メリットデメリット・リスク・利回り・税金まで、徹底的に検証したいと思います。

そもそも、オーストラリア不動産は日本在住の日本人が買えるの?

購入できます。日本在住の日本人でも、オーストラリア不動産を購入することは可能です。

ただし、2026年時点では「外国人でも自由に何でも買える市場」ではありません。オーストラリア政府は、外国人投資を既存住宅の取得ではなく、新築住宅や住宅供給の増加につながる投資へ誘導しています。

そのため、日本在住の日本人が投資対象として検討しやすいのは、主に以下の物件です。

- 新築住宅

- 完成直後のニアニュー物件

- デベロッパーが外国人向け販売承認を受けている新築プロジェクト

- 住宅開発を前提とした更地・開発用地

- 一部の商業用不動産、物流施設、ホテル、オフィスなど

一方で、既存住宅、いわゆる中古住宅は大きく制限されています。特に投資目的で中古マンションや中古戸建てを買う前提で考えている場合、2026年時点ではかなり難しいと考えるべきです。

FIRBとは?外国人がオーストラリア不動産を買うときの審査制度

オーストラリアでは、外国人が住宅用不動産を取得する場合、原則として事前に外国投資審査の承認が必要です。一般的にFIRB承認と呼ばれますが、住宅用不動産の申請・手数料支払い・登録実務は、ATO(Australian Taxation Office)のオンラインサービスを通じて行います。

重要なのは、FIRB承認は「外国人が買ってもよいか」を審査する制度であり、「投資として儲かるか」を保証する制度ではない点です。

承認を得られたとしても、購入後には以下の確認が必要です。

- 外国人所有資産としての登録が必要か

- 賃貸に出す場合の管理体制

- 空室が長期化した場合の空室料

- 州ごとの印紙税、外国人追加取得税、土地税

- 売却時のキャピタルゲイン税

- 日本側での申告と外国税額控除の扱い

オーストラリア不動産投資では、購入できるかどうかだけでなく、取得後に保有し続けられる収支になるかを先に確認する必要があります。

日本在住の日本人が買いやすいのは「新築・ニアニュー・開発用地」

日本在住の日本人が投資対象として最も検討しやすいのは、新築住宅です。

オーストラリア政府は、外国人投資が国内の住宅供給を増やすことを重視しています。そのため、外国人が住宅を購入する場合、既存住宅よりも新築住宅、ニアニュー物件、開発用地の方が制度上の相性が良いです。

新築マンション、タウンハウス、戸建てプロジェクトなどは、FIRB承認を前提に外国人購入者へ販売されるケースがあります。デベロッパー側が一定の承認を取得している場合、買主側の手続きが通常より進めやすいこともあります。

ただし、新築であれば何でも安全というわけではありません。投資判断では、以下を確認すべきです。

- 完成時期

- デベロッパーの実績

- 建設会社の信用力

- 契約解除条件

- 完成遅延時の対応

- 周辺の新築供給量

- 想定賃料が実需に合っているか

- 管理費、修繕積立、保険料の水準

- 売却時に買い手がつきやすい間取りか

特に都心部の小型アパートメントは、外国人投資家向けに販売されやすい一方で、同じような物件が集中すると出口で競合しやすくなります。購入時の価格だけでなく、売却時に現地居住者や投資家が買いたい物件かを確認することが重要です。

中古住宅は2029年半ばまで原則購入不可

2026年時点で最も注意すべきなのは、中古住宅の規制です。

オーストラリア政府は、外国人による既存住宅の購入禁止措置を2029年半ばまで延長する方針を発表しています。これは、外国人投資家が既存住宅を買うことで、現地の住宅購入希望者と競合することを抑えるためです。

そのため、日本在住の日本人が投資目的で中古マンションや中古戸建てを購入する前提で物件を探す場合、選択肢はかなり限られます。

中古住宅で例外が検討される可能性があるのは、単なる転売・賃貸目的ではなく、住宅供給の増加につながる案件です。たとえば、既存建物を取り壊してより多くの住宅を供給する再開発、一定規模の賃貸住宅供給、政府が認める特定の用途などです。

つまり、一般的な個人投資家が「中古マンションを買って貸す」という投資は、2026年時点では制度上かなり難しいと考えるべきです。

更地・開発用地は「4年以内の建築完了」が重要

更地や開発用地は、外国人でも取得できる可能性があります。

ただし、住宅開発用地として購入する場合、通常は承認条件として、一定期間内に住宅を完成させることが求められます。豪州政府の案内では、住宅開発用地への投資は、一般的に4年以内の建築完了が条件になるとされています。

このため、更地投資は単純な土地の値上がり狙いには向いていません。

確認すべき点は以下です。

- 建築許可の取得見込み

- 用途地域、容積、建ぺい率に相当する開発条件

- インフラ接続の可否

- 上下水道、電力、道路負担金

- 建設会社の見積もり

- 建設費上昇リスク

- 完成後に賃貸または売却できる需要

- 4年以内に完了できない場合のリスク

特にオーストラリアでは、建設費、人件費、許認可の遅れが開発収支に大きく影響します。土地価格だけを見て割安と判断するのではなく、完成後の総事業費と出口価格を先に試算する必要があります。

商業用不動産は住宅とは別に確認が必要

商業用不動産は、住宅用不動産とは扱いが異なります。

オフィス、店舗、ホテル、物流施設、工業用地などは、住宅用不動産のように「新築か中古か」で単純に判断するものではありません。投資金額、用途、土地の種類、国家安全保障上の観点、買主の属性などによって、外国投資審査の対象になるかが変わります。

そのため、「商業用不動産はFIRB規制対象外」と考えるのは危険です。

個人投資家が検討しやすいのは、区分店舗、小規模オフィス、サービスアパートメント、ホテルコンドミニアム型の案件などですが、住宅扱いになる部分があるか、商業用として扱われるかで手続きが変わる可能性があります。

商業用不動産を検討する場合は、次の点を確認する必要があります。

- 住宅用不動産に該当する部分がないか

- 土地用途が商業、工業、宿泊、住宅のどれに近いか

- FIRBまたはATOへの届出・承認が必要か

- テナント契約期間

- 空室時の再リーシング難易度

- 管理費、保険料、修繕費

- GSTの扱い

- 売却時の買主層

住宅よりも利回りが高く見える案件でも、テナント退去後の空室期間が長いと収支が大きく崩れます。商業用不動産は、物件価格よりもテナントの信用力と契約条件を見るべきです。

購入後も空室料・登録義務に注意

オーストラリア不動産は、買って終わりではありません。

外国人が住宅用不動産を所有する場合、取得・売却時の登録義務や、空室状態が続いた場合の空室料に注意が必要です。豪州政府は、外国人所有の住宅が長期間使われず、住宅供給に貢献しない状態を問題視しています。

目安として、住宅が年間183日以上、居住または賃貸に供されていない場合、空室料の対象になる可能性があります。

投資家にとって重要なのは、購入前に賃貸運用の現実性を確認することです。

- 完成後すぐに賃貸募集できるか

- 現地管理会社を確保できるか

- 想定賃料が強気すぎないか

- 家具付き賃貸にする必要があるか

- 短期賃貸が認められるエリアか

- 長期空室時のコストを吸収できるか

- 州ごとの賃貸規制に対応できるか

特に日本在住の投資家は、現地で直接対応できません。管理会社、会計士、弁護士を含めた運用体制を作れない場合、表面利回りが高くても実際の投資効率は下がります。

投資判断では「買えるか」より「出口と賃貸運用」が重要

オーストラリア不動産は、日本在住の日本人でも購入できます。

ただし、2026年時点では、外国人投資家が自由に中古住宅を買える市場ではありません。制度上の中心は、新築住宅、ニアニュー物件、住宅供給を増やす開発案件です。

投資対象を選ぶときは、次の順番で判断すべきです。

- その物件を外国人が購入できるか

- FIRBまたはATOの承認・申請が必要か

- 取得時の税金と手数料を含めた総投資額はいくらか

- 現実的な賃料で貸せるか

- 空室料や管理費を含めても保有できるか

- 売却時に現地需要があるか

- 日本円ベースで為替リスクを吸収できるか

オーストラリア不動産は、人口増加、住宅供給不足、賃貸需要の強さという支援材料があります。一方で、物件価格、税金、金利、外国人規制は重く、東南アジアのような高利回り投資とは性格が異なります。

日本人投資家が狙うべきなのは、単に「外国人でも買える物件」ではなく、現地の実需があり、賃貸運用と売却の両方で買い手・借り手が見込める物件です。

オーストラリアという国とは?

| 投資先 | オーストラリア不動産 |

|---|---|

| 国名 | オーストラリア連邦 |

| 面積(k㎡) | 7,692,024k㎡ |

| 日本との比較 | 20.4倍 |

| 人口 | 25,500,000人 |

| 日本との比較 | 0.2倍 |

| 首都 | キャンベラ |

| 民族 | アングロサクソン系等欧州系が中心 |

| 言語 | 英語 |

| 宗教 | キリスト教43%、無宗教38% |

| 通貨 | 豪ドル(AUD) |

| 政策 | 立憲君主制 |

| 主要産業 | 鉱業、金融・保険業、卸売・小売業、専門職・科学・技術サービス、建設業 |

| 日本からの移動時間 | 7.5時間 |

| 為替 | 変動相場制 |

| 格付け | S&P AAA フィッチ AAA ムーディーズ Aaa |

概要:投資対象として見るオーストラリア

オーストラリアは、国土面積では世界有数の大国ですが、不動産投資で見るべきポイントは「広さ」ではなく「人口と経済活動が一部の都市に集中していること」です。

国全体の人口は約2,770万人規模ですが、住宅需要の中心はシドニー、メルボルン、ブリスベン、パース、アデレードなどの主要都市に偏っています。特にシドニーとメルボルンは、人口・雇用・教育機関・金融機能が集まり、住宅価格も高くなりやすい市場です。

一方で、近年はブリスベン、パース、アデレードの存在感も高まっています。シドニーやメルボルンより取得価格が抑えやすく、人口流入や賃貸需要が強い都市では、投資家の資金が流れやすくなっています。

オーストラリア不動産を国単位で一括りに判断するのは危険です。シドニーの高額住宅市場、メルボルンの投資家規制が重い市場、ブリスベンの人口流入市場、パースの資源関連需要、アデレードの安定型市場では、価格形成の要因が異なります。

投資判断では、国全体の成長性よりも、以下の都市別要素を確認する必要があります。

- 人口流入が続いている都市か

- 雇用が増えているエリアか

- 大学、病院、行政、資源、物流などの需要源があるか

- 住宅供給が需要に追いついているか

- 賃貸空室率が低いか

- 外国人が購入しやすい新築物件の供給があるか

- 州税や外国人追加税が投資収益を圧迫しないか

オーストラリアは「先進国で人口が増えている不動産市場」として魅力がありますが、都市によって投資の性格は大きく変わります。

人口と都市集中:不動産需要は主要都市に偏る

オーストラリアの不動産需要を支えている大きな要因は、人口増加と移民流入です。

人口増加の多くは自然増だけでなく、海外からの移民、留学生、就労者によって支えられています。これは住宅需要に直結します。特に、英語圏で教育・雇用機会があり、生活インフラが整っている都市では、賃貸住宅の需要が強くなりやすいです。

ただし、人口が増えているからといって、どの地域の不動産でも上がるわけではありません。

人口増加が価格や賃料に反映されやすいのは、以下のようなエリアです。

- CBDや主要雇用地へ通勤しやすいエリア

- 鉄道駅・幹線道路へのアクセスが良いエリア

- 大学・病院・行政機関の周辺

- 学区評価が高い住宅地

- 供給余地が限られる既成市街地

- 移民・留学生・単身者の賃貸需要が強いエリア

- 住宅購入を諦めた層が賃貸に流れやすいエリア

一方で、郊外の新興住宅地は人口が増えやすい反面、インフラ整備が遅れると賃貸需要や売却価格が伸びにくくなります。道路、鉄道、学校、商業施設、医療施設の整備状況を確認せずに、人口増加だけで判断するのは危険です。

オーストラリア不動産では、「人口が増える国」ではなく、「人口増加が賃料と価格に転嫁される場所」を選ぶことが重要です。

政治・制度:州ごとの税制と規制差が大きい

オーストラリアは、連邦政府、州・準州政府、地方自治体の権限が分かれている国です。

不動産投資では、この連邦制が重要です。外国人投資規制のように全国共通で見るべき制度もありますが、印紙税、土地税、外国人追加取得税、賃貸規制、都市計画、建築許認可は州や自治体によって差があります。

そのため、オーストラリア不動産を検討する場合は、国全体の制度だけでなく、投資する州ごとのルールを確認する必要があります。

主な確認項目は以下です。

- 州ごとの印紙税

- 外国人購入者への追加課税

- 土地税・空室税・投資家向け課税

- 賃料改定ルール

- 退去通知や借主保護の規制

- 短期賃貸の可否

- 開発許認可の難易度

- 建築基準と修繕義務

- 洪水・山火事・サイクロンなどの災害リスク規制

たとえば、同じオーストラリア不動産でも、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州、西オーストラリア州では、投資家の税負担や賃貸運用のしやすさが変わります。

特にビクトリア州は、投資家向けの税負担や賃貸規制が重いと見られやすく、メルボルンの投資判断では物件価格の安さだけでなく、保有コストを細かく見る必要があります。

一方、クイーンズランド州や西オーストラリア州は、人口流入や雇用成長が支援材料になりやすいものの、価格上昇が進んだエリアでは利回り低下に注意が必要です。

オーストラリア不動産では、「国として安全そう」だけでは不十分です。州ごとの税制、賃貸規制、都市計画を含めて判断する必要があります。

経済:資源国であり、サービス産業国でもある

オーストラリア経済は、鉄鉱石、石炭、天然ガス、リチウムなどの資源輸出に強みを持つ一方で、金融、医療、教育、小売、専門サービス、建設などの内需型サービス産業も大きい経済です。

不動産投資では、この産業構造を都市別に見る必要があります。

シドニーは、金融、IT、専門サービス、教育、観光の集積が強く、高所得層向け住宅や都心部アパートメントの需要が生まれやすい市場です。ただし、物件価格が高いため、利回りは低くなりやすいです。

メルボルンは、教育、医療、文化、移民需要が強い都市です。大学・病院・都心アクセスの良いエリアでは賃貸需要がありますが、投資用アパートの供給が多いエリアでは物件選別が必要です。

ブリスベンは、人口流入、相対的な価格の低さ、2032年五輪関連インフラへの期待が支援材料です。過去数年で価格上昇が進んでいるため、今後は「まだ割安か」よりも「賃料で保有できるか」を見る段階です。

パースは、資源関連雇用と州経済の影響を受けやすい都市です。資源価格や鉱業投資が強い局面では住宅需要が伸びやすい一方、資源サイクルが悪化すると雇用と賃貸需要に影響が出る可能性があります。

アデレードは、他の大都市より価格変動が穏やかで、安定型の住宅需要が見込まれやすい市場です。ただし、近年の価格上昇で以前ほどの割安感は薄れています。

オーストラリア経済は先進国としての安定性がありますが、金利、インフレ、資源価格、中国を含むアジア向け輸出、移民政策の影響を受けます。不動産投資では、GDP成長率だけでなく、都市ごとの雇用構造と賃貸需要を確認することが重要です。

金利とインフレが不動産価格を左右する

2026年時点のオーストラリア不動産では、金利とインフレの影響を無視できません。

住宅価格は、人口増加や供給不足に支えられやすい一方で、住宅ローン金利が高い局面では買主の借入可能額が圧迫されます。特にシドニーやメルボルンのように物件価格が高い都市では、金利上昇が購入余力に与える影響が大きくなります。

一方、賃貸市場では、住宅購入を先送りする世帯が増えることで賃貸需要が強まりやすくなります。つまり、金利上昇は売買市場には逆風になりやすい一方、賃貸市場には追い風になる場合があります。

投資家にとって重要なのは、価格上昇だけを期待するのではなく、以下を確認することです。

- 高金利でも賃料収入で保有できるか

- 管理費、保険料、修繕費が上昇していないか

- 税金を引いた後の実質利回りが残るか

- 空室が発生してもキャッシュフローが耐えられるか

- 売却時に現地買主の住宅ローン審査が通りやすい価格帯か

- 為替が円高に振れた場合でも投資採算が崩れないか

オーストラリア不動産は、人口増加と住宅供給不足という長期的な支援材料があります。一方で、短期的には金利、インフレ、州税、建設コスト、外国人規制によって収益性が大きく変わります。

投資家が見るべき国としての判断ポイント

オーストラリアは、海外不動産投資先としては「高成長の新興国」ではなく、「人口増加が続く先進国市場」として見るべき国です。

東南アジアや中東のように高い表面利回りを狙う市場ではなく、法制度の安定性、都市部の住宅不足、移民需要、教育需要、長期的な資産分散を重視する投資先です。

一方で、物件価格は高く、税負担も軽くありません。外国人投資家にはFIRB承認、外国人追加税、空室料、州ごとの賃貸規制などの負担があります。購入できる物件も、新築や開発案件を中心に制限されます。

投資判断では、以下の順番で確認するのが現実的です。

- どの都市に投資するか

- その都市の人口流入と雇用は強いか

- 賃貸需要があるエリアか

- 新築供給が過剰ではないか

- 州税・外国人追加税を含めた取得コストはいくらか

- 管理費・保険料・修繕費を含めた実質利回りはいくらか

- 売却時に現地買主が買える価格帯か

- 為替変動を含めて日本円ベースで採算が合うか

オーストラリア不動産は、国の安定性だけで選ぶ市場ではありません。都市、州税、規制、賃貸需要、出口価格まで確認して初めて、投資対象として成り立つかを判断できます。

オーストラリア不動産が不動産投資で注目される理由・メリット

1.人口増加が住宅需要を押し上げている

オーストラリア不動産を見るうえで、最初に確認すべき材料は人口増加です。

オーストラリア統計局(ABS)によると、2025年9月時点の人口は約2,772万人です。1年間で約42.4万人増加しており、そのうち約31.1万人は純海外移住による増加です。

不動産投資で重要なのは、人口が増えていること自体ではなく、「どこに」「どの層が」「どの住まいを必要としているか」です。

オーストラリアの場合、人口増加の中心は移民、留学生、技能労働者、都市部で働く若年層です。これらの層は、入国直後から住宅を購入するよりも、まず賃貸住宅を必要とします。そのため、人口増加は住宅価格だけでなく、賃貸需要にも直接つながりやすい構造があります。

特にシドニー、メルボルン、ブリスベン、パース、アデレードのような主要都市では、雇用、大学、交通、生活インフラが集中しており、移民・留学生・国内移動者の受け皿になっています。

日本のように長期的な人口減少を前提に立地を絞り込む市場とは異なり、オーストラリアでは「人口が増える都市の中で、供給が追いついていないエリアを選ぶ」という投資判断がしやすい点が特徴です。

ただし、人口増加は全国一律のメリットではありません。投資対象として見るべきなのは、人口が増えている州・都市・通勤圏・学校区・雇用集積地です。単に「オーストラリアは人口が増えるから買い」という判断ではなく、都市別の人口流入と住宅供給の差を見る必要があります。

オーストラリアの総人口推移

2.住宅供給不足が価格の下支え要因になっている

オーストラリアの住宅価格は、長期で見ると上昇基調を続けてきました。

背景にあるのは、人口増加、所得水準、都市部への人口集中、住宅供給の制約、金融環境、土地利用規制です。特にシドニーやメルボルンのような大都市では、雇用・教育・交通・生活インフラが集中しており、住宅需要が落ちにくい構造があります。

ただし、2026年時点では「きれいな右肩上がり」とだけ説明するのは不十分です。

政策金利は高止まりしており、住宅ローン金利も上昇しています。借入可能額が圧迫されるため、高価格帯の物件や投資家向け物件では買主が慎重になりやすい局面です。

一方で、住宅供給不足と人口増加が続いているため、価格が大きく崩れにくい都市・エリアもあります。

投資判断としては、短期の値上がり期待よりも、以下を確認する必要があります。

- 人口流入が続いている都市か

- 賃貸需要が強いエリアか

- 供給過剰ではない物件タイプか

- 金利上昇時でも買い手が残る価格帯か

- 将来売却時に現地実需層が買える物件か

オーストラリア不動産のキャピタルゲインは魅力ですが、高値づかみを避けるには、都市別・物件別に選別する必要があります。

オーストラリア不動産の強さは、単なる景気の良さではなく、住宅供給不足にあります。

政府は2029年までに120万戸の新規住宅供給を目標にしていますが、建設人材不足、資材価格の上昇、開発許認可の遅さ、インフラ負担、建設会社の資金繰り悪化などが供給拡大の制約になっています。

住宅需要は人口増加で増えている一方、供給が追いつきにくい。この需給ギャップが、住宅価格と賃料の下支え要因になっています。

特に、駅近、大学・病院・オフィスへのアクセスが良いエリア、学校区の評価が高いエリア、雇用が増えている郊外では、買いたい人・借りたい人の双方が集まりやすくなります。

投資家にとって重要なのは、「オーストラリア全体の住宅不足」ではなく、「自分が買う物件タイプが不足しているか」です。

たとえば、都心部の小型アパートは供給が多いエリアもあります。一方で、ファミリー向けのタウンハウス、駅近の中低層住宅、学校区需要のある戸建て・低層ユニットは、地域によって供給が限られます。

住宅不足という大きなテーマは追い風ですが、物件選びを間違えると、価格上昇率や賃貸付けで差が出ます。

3.高いGDP成長率

オーストラリアは、先進国でありながらも、高いGDP成長率を記録しています。

オーストラリア GDP

4.先進国の中でも経済が強い国

IMF(国際通貨基金)は、オーストラリア経済の成長は今後も続くと予測しています。

2021年、オーストラリアは前年比5.2%成長を記録。世界において第12位の経済国であることを示しました。 2022年も他の先進経済に比べてオーストラリア経済は好調に推移し、成長率は前年比3.7%でした。これは、先進国全体の成長率の約2.7%を大きく上回っています。また2023年のオーストラリア経済は1.6%成長と予測しており、これは先進国全体の成長率1.3%を上回っています。

オーストラリアの経済成長を支えているのは、外国との貿易であり、貿易の中心は、成長著しいアジアの国々で、貿易全体の75%を占めます。

つまり、オーストラリアは、先進国でありながらも、アジアの発展途上国の経済発展の恩恵を受けやすい経済構造になっています。アジア太平洋地域とは、複数の地域貿易協定を含む17の自由貿易協定(FTA)を結び、自由な貿易・交流の促進に力を注いでいます。

5.賃貸需給が逼迫しており、空室リスクを抑えやすい

オーストラリア不動産の投資メリットとして、現在もっとも実務的に重要なのが賃貸市場の強さです。

2026年時点のオーストラリアは、主要都市の賃貸空室率が低い状態にあります。全国的に空室率は1%台で推移しており、アデレード、パース、ブリスベンなどでは特に賃貸需給が逼迫しています。

賃貸需要を押し上げている要因は、主に以下です。

- 移民流入

- 留学生の回復

- 住宅価格上昇による購入延期

- 住宅ローン金利上昇による賃貸継続

- 単身世帯、共働き世帯の増加

- 主要都市への雇用集中

投資家にとっては、空室期間が短くなりやすく、賃料改定もしやすい市場環境です。

ただし、賃料上昇がそのまま利益増になるわけではありません。金利、管理費、保険料、修繕費、土地税、州税が上昇しているため、表面利回りだけでは判断できません。

オーストラリア不動産では、「家賃が上がるか」だけでなく、「家賃上昇で保有コストを吸収できるか」を見る必要があります。

特に外国人投資家の場合、ローンを使いにくい、取得時コストが高い、FIRB申請費用がかかる、州によって外国人追加税がある、といった条件があります。そのため、賃貸需要が強いエリアでも、購入価格が高すぎると実質利回りは低くなります。

6.都市ごとに投資テーマが分かれている

オーストラリア不動産は、全国平均で判断すると失敗しやすい市場です。2026年時点では、都市ごとにかなり性格が分かれています。

シドニーは、国内最大級の雇用集積と国際都市としてのブランドがあります。長期的な資産性は高い一方、物件価格が非常に高く、利回りは低くなりやすい市場です。高額エリアでは金利上昇の影響を受けやすく、短期の価格調整も起こりやすいです。

メルボルンは、大学、移民、文化、ビジネスの集積があり、長期需要はあります。ただし、州税負担や投資家への規制、都心部アパートの供給量が重しになる場合があります。物件選びでは、単なる新築高層アパートよりも、立地、管理状態、住戸タイプ、出口戦略の確認が重要です。

ブリスベンは、人口流入、相対的な価格の割安感、2032年五輪に向けたインフラ期待が支えになっています。すでに価格上昇が進んでいるため、以前ほど割安ではありませんが、賃貸需要と都市成長の両方を狙いやすい市場です。

パースは、資源関連雇用、州外・海外からの人口流入、住宅在庫の少なさが価格を押し上げています。シドニーやメルボルンより取得価格を抑えやすく、賃貸需給も強い一方、資源景気の影響を受けやすい点には注意が必要です。

アデレードは、相対的な住宅取得しやすさ、低い空室率、安定した生活需要が特徴です。派手な成長都市ではありませんが、賃貸の安定性を重視する投資家には検討余地があります。

つまり、オーストラリア不動産は「どの国に投資するか」よりも、「どの都市の、どの需給ギャップを取りに行くか」が重要です。

7.先進国の中では経済基盤が安定している

オーストラリアは、資源国でありながら、金融、教育、医療、小売、専門サービス、観光などのサービス産業も厚い国です。

鉄鉱石、天然ガス、石炭、リチウムなどの資源輸出は、アジア経済との結びつきを強めています。中国経済の影響を受けやすい面はありますが、インド、東南アジア、日本、韓国などとの貿易関係もあり、アジア太平洋地域の成長を取り込みやすい位置にあります。

不動産投資において、経済基盤の安定は以下の点で重要です。

- 雇用が維持されやすい

- 家賃支払い能力が落ちにくい

- 金融システムが整っている

- 不動産取引の透明性が高い

- 長期保有の前提を置きやすい

新興国不動産のように、急成長による大きな値上がりを狙う市場ではありません。その代わり、法制度、金融、人口、雇用、都市インフラが比較的安定しているため、海外不動産ポートフォリオの中では守り寄りの投資先として位置づけやすい国です。

8.再利用エネルギー大国

資源が豊富なオーストラリアですが、再生可能エネルギーに関しても、大きなポテンシャルのある国です8

国土が大きく、周りが海に囲まれているため、太陽光発電システム、風力発電システムの設置ポテンシャルが高く、かつリチウムなどの重要な鉱物も取れる国です。

世界一人あたりの太陽光発電量はすでに世界最大で、今後の世界の再生可能エネルギーのリーダーとなる可能性があるのです。

9.富裕層が多い

オーストラリアの人口は、国土に対しては、少ない2,600万人しかいません。しかし、消費は活発で、世界でも豊かな中間所得層を抱えている国です。高所得者の世帯数は、世界6位と富裕層が多いことでも知られており、高級不動産の購入者が多いのも魅力の一つです。

10.英語圏・移住先としての実需がある

オーストラリアは、移住しやすい国としても知られています。

エコノミスト・インテリジェンス・ユニット(Economist Intelligence Unit:EIU)が毎年、発表しているGlobal Liveability Ranking「世界住みやすい都市ランキング」でも、2023年度は

- 3位:オーストラリア・メルボルン

- 4位:オーストラリア・シドニー

ちなみに

東京は15位、大阪は8位ですので、日本よりも住みやすい都市、住みやすい国として認知されています。

不動産投資としても、自分が移住する、将来移住する都市としても、オーストラリアは、おすすめということになります。

11.外国人投資家にとって対象物件が絞られるため、需給が読みやすい面もある

オーストラリアでは、外国人による住宅取得に規制があります。

2025年4月1日から2029年6月30日まで、外国人による既存住宅の購入は原則禁止されています。例外はありますが、日本在住の日本人投資家が自由に中古住宅を買える市場ではありません。

この点はデメリットでもありますが、見方を変えると、投資対象を絞り込みやすい市場ともいえます。

外国人投資家の主な検討対象は、以下になります。

- 新築住宅

- 開発会社が販売する新築アパートメント

- 一定条件を満たす開発用地

- 商業用不動産

- Build to Rentなど条件付きの投資案件

つまり、外国人投資家は「中古の割安物件を探す」よりも、「新築・開発・賃貸運用前提で採算を見る」投資になりやすいです。

そのため、物件選びでは次の確認が重要です。

- FIRB承認が必要か

- 外国人購入が可能な物件か

- 完成前物件の場合、開発会社の実績は十分か

- 完成後に賃貸付けしやすい立地か

- 空室料や税負担を避ける運用計画があるか

- 売却時に現地の実需層へ売れる価格帯か

規制がある市場では、買える物件が限られるため、現地の不動産会社や販売会社の説明をそのまま信じるのではなく、FIRB、州税、賃貸運用、出口戦略をセットで確認する必要があります。

12.先進国型の市場だが、供給不足という成長要因が残っている

オーストラリア不動産は、東南アジアや中東の一部市場のように、低価格から急成長を狙う投資先ではありません。

シドニーやメルボルンの中心部はすでに価格が高く、利回りも高くありません。取得時にはFIRB申請費用、印紙税、外国人追加税、弁護士費用、家具家電費用などがかかり、保有中も管理費、保険料、修繕費、土地税、所得税が発生します。

そのため、オーストラリア不動産は「高利回り狙い」には向きにくい市場です。

一方で、先進国でありながら人口が増え、住宅供給が不足し、賃貸空室率が低いという点は大きな特徴です。

投資先としては、以下のような考え方が向いています。

- 短期転売ではなく中長期保有

- 高利回りよりも資産保全とキャピタルゲイン重視

- 新興国不動産との分散投資

- 将来の移住・子どもの留学・資産の外貨分散も含めた検討

- 都市別の人口流入と賃貸需給を見た物件選定

オーストラリア不動産のメリットは、「安く買えて高利回りが取れること」ではありません。

人口増加、住宅不足、賃貸需給、法制度、英語圏の実需、先進国としての安定性を背景に、長期で資産を持ちやすいことです。

ただし、2026年時点では金利上昇、外国人規制、税負担、都市別の価格差が大きくなっています。投資判断では、「オーストラリアだから良い」ではなく、「どの都市で、どの物件タイプを、どのコスト構造で持つか」まで落とし込む必要があります。

13.法制度と取引透明性が比較的高い

オーストラリアは、登記制度、契約実務、弁護士・コンベヤンサーによる取引手続き、金融機関、税務制度が整っている国です。

海外不動産投資では、所有権、登記、契約不履行、開発会社の資金管理、賃貸管理、売却時の送金などがリスクになります。オーストラリアは新興国と比べると、これらの実務が制度化されており、取引の透明性は高い市場です。

特に、以下の点は投資家にとって安心材料です。

- 所有権や登記の仕組みが明確

- 契約書や重要事項の確認がしやすい

- 弁護士、会計士、管理会社など専門家を使いやすい

- 賃貸契約や管理実務が制度化されている

- 売却市場が存在し、出口を考えやすい

ただし、「先進国だから安心」とだけ考えるのは危険です。

州ごとに税制や賃貸規制が異なり、外国人追加印紙税、土地税、空室料、管理費、修繕費、保険料などの負担は重くなりやすいです。特に非居住者は税務上の扱いが複雑になるため、日本側・オーストラリア側の税務確認が必要です。

法制度が整っていることはメリットですが、コストが低いという意味ではありません。

14.ディベロッパーの倒産リスクが少ない

先進国ですので、ディベロッパーが新築物件(オフプラン)のプロジェクト実行中に倒産するリスクはかなり低くなっています。

新興国のプロジェクトでは、オフプランで購入しても、完成までに5年程度の期間が必要になり、その間にディベロッパーが資金不足で倒産するケースは少なくありません。新興国の場合は、ディベロッパーの経営体力や経営実績も貧弱で、かつ規制も緩いため、ずさんな開発プロジェクトが多くなってしまうのがこのような状況を生み出してしますのです。

一方で、日本でもそうですが、大手ディベロッパーの建設する新築マンションが完成前に倒産するというケースはほとんどありません。

オーストラリアも同様に、先進国であるため、ディベロッパーの倒産リスクが少ないメリットがあります。

オーストラリア不動産の不動産投資におけるデメリット・リスク

1.物件価格がすでに高い

オーストラリア不動産の投資先は、多くの場合は、シドニーやメルボルンなどの都心部になるかと思います。都心部のマンションは、高騰を続けており、かなり高額な状態になってしまっています。

平米あたりの物件価格を見ると

- 香港:¥3,447,623

- 日本:¥1,216,380

- オーストラリア:¥1,411,350

- フィリピン:¥524,382

- マレーシア:¥257,826

- インドネシア:¥146,373

- エジプト:¥120,911

ですから、東南アジア・アフリカの国よりも高く、日本と変わらない水準にまで来ているのです。

発展途上国に不動産投資をするのであれば、3件、4件買うことができる資金でも、オーストラリアでは1件になってしまうような価格差があります。

日本と同等の資金が必要になる分、海外不動産投資という意味ではメリットが薄く感じてしまう方も多いと思います。

2.金利上昇が購入価格・利回り・出口戦略を圧迫する

2026年5月時点のオーストラリアでは、金利が不動産投資の大きなリスクになっています。

RBA(オーストラリア準備銀行)は2026年5月に政策金利を4.35%へ引き上げました。住宅ローン金利も高い水準にあり、現地の買主は借入可能額が圧迫されています。

金利上昇は、住宅ローンを使う投資家だけの問題ではありません。日本在住の投資家が現金で購入する場合でも、金利上昇は以下の形で影響します。

- 現地買主の購入余力が下がる

- 高価格帯物件の売却に時間がかかりやすくなる

- 価格交渉を受けやすくなる

- 投資家の期待利回りが上がり、物件価格に下押し圧力がかかる

- 開発会社の資金調達コストが上がり、完成遅延や販売価格上昇につながる

つまり、金利は「借りる人の問題」ではなく、不動産価格そのものを左右する材料です。

特にシドニーやメルボルンの高額物件は、金利変動の影響を受けやすいです。価格が高いほど、買主は住宅ローンに依存しやすく、借入可能額の低下がそのまま購入需要の減少につながります。

一方で、パースやアデレードのように相対的に取得価格が低い都市では、金利上昇下でも実需が残りやすい場合があります。ただし、これらの都市もすでに価格上昇が進んでいるため、過去の割安感だけで判断するのは危険です。

投資判断では、現在の金利で収支が合うかだけでなく、売却時に現地買主が買える価格帯かを確認する必要があります。

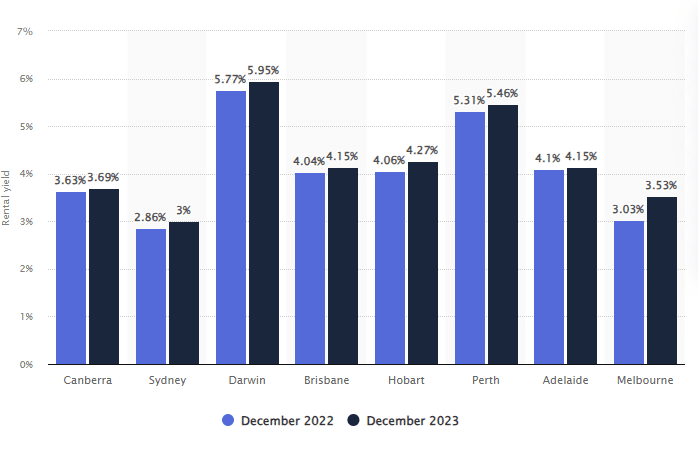

3.利回りが低い

オーストラリア不動産は、物件価格が高騰しすぎて、借りる人が家賃を払えないレベルになってしまっています。結果として、ある程度、賃貸オーナー側も借りられる家賃まで下げる必要があり、利回りは、先進国の中でも低めの割合になっています。

都心部の賃貸利回りは

- シドニー:3.00%

- メルボルン:3.53%

- キャンベラ:3.69%

ですから、日本の都心部(4%前後)よりも、低い利回りになってしまうのです。

この表面利回りから、税金、手数料、管理費などを除くと、かなり実質利回りは減ってしまうのです。

インカムゲインよりも、キャピタルゲイン重視にせざるを得ない、もしくは実需として、ご自身の移住先の物件購入となりやすいのが、オーストラリア不動産のデメリットです。

4.外国人投資家は既存住宅を原則購入できない

オーストラリア不動産では、外国人投資家に対する規制が非常に重要です。

2025年4月1日から2029年6月30日まで、外国人による既存住宅の購入は原則禁止されています。日本在住の日本人投資家が、現地の中古戸建てや中古マンションを自由に購入できるわけではありません。

そのため、外国人投資家の主な選択肢は以下になります。

- 新築住宅

- 新築アパートメント

- 開発会社が販売する外国人購入可能物件

- 一定条件を満たす開発用地

- 商業用不動産

- 一部の例外に該当する案件

この規制により、現地の中古市場で割安な物件を探して購入する戦略は取りにくくなります。

投資家にとって問題になるのは、購入できる物件が新築に偏りやすいことです。新築物件は販売価格が高くなりやすく、完成後に中古市場で売却するときに、新築プレミアムが剥落する可能性があります。

特に、外国人向けに販売される都心部の新築アパートは、同じ建物内で似た間取りの住戸が多数供給されることがあります。売却時に競合物件が多いと、価格交渉を受けやすく、想定より出口価格が伸びない可能性があります。

また、FIRB承認が必要になる場合、申請費用や手続き期間も考慮する必要があります。取得後に空室のまま放置すると、空室料の対象になる可能性もあります。

オーストラリア不動産を検討する場合は、「外国人でも買えるか」だけでなく、「外国人が買える物件の中で、現地の実需層にも売れる物件か」を確認する必要があります。

5.住宅ローンを使いにくく、必要な自己資金が大きい

日本在住の外国人投資家にとって、オーストラリアの住宅ローンは利用しにくいのが実務上の大きな問題です。

法律上、外国人が絶対に住宅ローンを借りられないわけではありません。しかし、非居住者、海外所得、日本円収入、ビザの有無、物件タイプ、銀行の融資方針によって審査は厳しくなります。

そのため、多くの場合は以下のような対応が必要になります。

- 現金購入を前提にする

- 日本国内の資金を使う

- オフプランで分割支払いにする

- 自己資金比率を高くする

- 現地金融機関ではなく、資金調達を別途検討する

ローンを使いにくいということは、レバレッジをかけた投資がしにくいということです。

新興国不動産では、比較的低い価格の物件を複数戸に分散できる場合があります。しかし、オーストラリア不動産は1件あたりの投資額が大きいため、現金購入では資金効率が落ちやすくなります。

また、オフプランで購入する場合でも、完成時に残代金を支払う必要があります。為替、金利、物件評価額、融資方針が購入時から変わっていると、完成時に資金計画が崩れる可能性があります。

オフプランを選ぶ場合は、契約時の支払い計画だけでなく、完成時に必要な残金、融資不可の場合の対応、キャンセル時の違約金、完成遅延時の条件まで確認する必要があります。

6.表面利回りと実質利回りの差が大きい

オーストラリアの賃貸市場は強く、空室率は低い状態が続いています。2026年4月時点でも、全国の住宅空室率は低水準で、募集賃料も前年比で上昇しています。

しかし、賃貸需要が強いことと、投資利回りが高いことは別です。

オーストラリア不動産では、物件価格が高いため、表面利回りは低くなりやすいです。さらに、実際の手残りを計算すると、以下のコストが収益を削ります。

- 管理費

- 修繕積立金に相当する費用

- 賃貸管理手数料

- 保険料

- 市税

- 土地税

- 所得税

- 空室期間の損失

- 入退去時の修繕費

- 家具家電の交換費

- 会計士費用

- 海外送金コスト

特に新築アパートや高層コンドミニアムでは、共用施設が充実しているほど管理費が高くなりやすいです。プール、ジム、コンシェルジュ、ラウンジなどは入居者募集では魅力になりますが、投資家にとっては毎年の固定費になります。

また、賃料が上がっていても、保険料、修繕費、管理費、税金も上がっていれば、実質利回りは思ったほど改善しません。

オーストラリア不動産では、表面利回りではなく、以下の式で見る必要があります。

年間家賃収入

- 空室損

- 管理費

- 修繕費

- 保険料

- 税金

- 管理会社手数料

- 会計・送金コスト

= 実質手残りこの実質手残りを、物件価格だけでなく、FIRB費用、印紙税、外国人追加税、家具家電費用などを含めた総投資額で割る必要があります。

購入価格に対する表面利回りが3%台でも、総投資額ベースの実質利回りでは2%台、場合によっては1%台まで下がることがあります。

7.税金・取得コストが州ごとに重い

オーストラリア不動産は、購入時・保有時・売却時のコストが重い市場です。

特に外国人投資家は、現地居住者よりも負担が大きくなりやすいです。

主なコストは以下です。

- FIRB申請費用

- 印紙税

- 外国人追加印紙税

- 土地税

- 外国人向け土地税サーチャージ

- 市税

- 賃貸収入に対する所得税

- 売却時のキャピタルゲイン税

- 会計士費用

- 弁護士、コンベヤンサー費用

注意すべき点は、税制が州ごとに異なることです。

シドニーがあるニューサウスウェールズ州、メルボルンがあるビクトリア州、ブリスベンがあるクイーンズランド州、パースがある西オーストラリア州、アデレードがある南オーストラリア州では、印紙税、土地税、外国人追加負担の条件が異なります。

そのため、同じ100万豪ドルの物件でも、州によって取得時の総コストや保有中の負担が変わります。

特にビクトリア州は、投資家や外国人所有者に対する税負担が重いと見られやすく、メルボルンの投資採算に影響します。メルボルンはシドニーより物件価格が相対的に安く見える場合がありますが、州税や管理費を含めると、想定ほど有利ではないケースがあります。

購入前には、物件価格だけでなく、以下を州別に確認する必要があります。

- 購入時の印紙税

- 外国人追加印紙税

- 年間土地税

- 外国人向け追加土地税

- 賃貸収入への課税

- 売却時の税務

- 日本側での申告・外国税額控除の扱い

税金を後から確認すると、想定利回りが大きく変わります。オーストラリア不動産では、税務確認は購入後ではなく、購入前に行うべきです。

8.オフプランは完成遅延・追加費用・出口価格の確認が必要

外国人投資家がオーストラリアの住宅を購入する場合、新築やオフプランが中心になります。

オフプランとは、完成前の物件を契約し、完成までに段階的に支払う購入方法です。完成前に価格を固定できる、支払いを分散できる、新築物件を確保できるというメリットがあります。

一方で、リスクもあります。

- 完成が遅れる

- 建設コスト上昇で開発会社の採算が悪化する

- 仕様が期待と異なる

- 完成時の市場価格が契約価格を下回る

- 完成時にローンが使えない

- 同じ建物内で売却競合が増える

- 管理費が想定より高くなる

- 賃貸募集時に同時期の供給が集中する

特に2026年時点では、建設コスト、人件費、資材価格、金利が高く、開発会社の採算は厳しくなっています。先進国だからといって、開発リスクがないわけではありません。

確認すべきポイントは以下です。

- 開発会社の過去実績

- 施工会社の信用力

- 完成予定時期

- 遅延時の契約条件

- 手付金の保全方法

- 完成後の管理費見込み

- 同一建物内の投資用住戸比率

- 完成時の賃貸需要

- 完成時に売却した場合の想定価格

オフプランは、完成までの間に市場が上昇すれば有利になります。しかし、金利上昇や価格調整が起きると、完成時点で含み益が出ない可能性もあります。

完成前物件を買う場合は、「今安く見えるか」ではなく、「完成時に現地の借り手と買い手が付くか」で判断する必要があります。

9.為替変動で円ベースの損益が大きく変わる

日本人投資家にとって、オーストラリア不動産は豪ドル建て資産です。

そのため、現地価格が上がっても、豪ドルが円に対して下落すれば、円ベースの利益は減ります。逆に、物件価格が横ばいでも、豪ドル高になれば円換算の評価額は増えます。

為替は、購入時・賃貸運用時・売却時のすべてに影響します。

- 購入時の円換算価格

- 送金額

- 家賃収入の円換算額

- 管理費や税金の円換算額

- 売却代金の円換算額

- 日本での申告額

たとえば、100万豪ドルの物件を購入する場合、1豪ドル95円なら9,500万円、1豪ドル105円なら1億500万円です。為替が10円動くだけで、購入額は1,000万円変わります。

不動産価格の上昇率だけを見ていると、為替による損益を見落とします。

オーストラリア不動産を検討する場合は、豪ドル建てでの利回りと、円ベースでの総投資額・回収額を分けて確認する必要があります。

10.賃貸規制・保険料・修繕費の上昇が収益を削る

オーストラリアでは、賃貸需要が強い一方で、賃貸オーナーのコストも上昇しています。

特に注意したいのは、以下の費用です。

- 建物保険

- 家主保険

- 修繕費

- 管理会社手数料

- 共用部管理費

- 消防・安全基準対応

- 水回り、空調、電気設備の修繕

- 退去時の原状回復費

近年は、洪水、山火事、サイクロンなどの自然災害リスクも意識されており、地域によっては保険料が上がりやすくなっています。沿岸部、洪水リスクのある低地、山火事リスクの高い郊外では、保険コストや将来の売却時評価に影響する可能性があります。

また、各州では借主保護の強化が進む傾向があります。家賃改定、退去通知、修繕義務、ペット可否、最低居住基準など、州ごとのルールによってオーナーの自由度が変わります。

賃貸市場が強いからといって、オーナーが自由に家賃を上げられるわけではありません。

購入前には、以下を確認する必要があります。

- その州の賃貸規制

- 家賃改定の頻度制限

- 退去手続きの条件

- 修繕義務

- 保険加入条件

- 自然災害リスク

- 管理会社の対応範囲

- 過去の修繕履歴

賃貸需要が強い物件でも、運営コストが高ければ手残りは減ります。オーストラリア不動産では、家賃収入よりも、家賃から何が差し引かれるかを細かく見る必要があります。

11.キャピタルゲイン前提になりやすく、短期投資には向きにくい

オーストラリア不動産は、インカムゲインよりもキャピタルゲインを重視する投資になりやすい市場です。

理由は、物件価格が高く、取得コストも重く、実質利回りが低くなりやすいからです。

購入時には、FIRB申請費用、印紙税、外国人追加税、弁護士費用、家具家電費用などが発生します。購入直後に売却すると、これらの初期費用を回収できない可能性があります。

さらに、売却時には仲介手数料、税務コスト、キャピタルゲイン税、日本側の申告なども考慮する必要があります。

そのため、短期で転売益を狙う投資には向きにくいです。

オーストラリア不動産で投資を成立させるには、以下の条件が必要です。

- 中長期で保有できる資金余力がある

- 短期の価格調整に耐えられる

- 賃貸収入で保有コストの一部を吸収できる

- 将来売却時に現地実需層へ売れる物件を選ぶ

- 税金と為替を含めた出口戦略を持つ

特に外国人投資家は、購入できる物件が新築に偏りやすいため、購入直後の売却では不利になることがあります。

オーストラリア不動産は、買ってすぐ儲ける市場ではありません。人口増加、住宅不足、賃貸需要、都市成長を背景に、中長期で資産価値の維持・上昇を狙う市場です。

その分、購入価格を間違えると、長期間にわたって低い実質利回りを受け入れることになります。

12.投資判断では「買える物件」ではなく「売れる物件」を選ぶ必要がある

オーストラリア不動産のリスクは、購入時よりも売却時に表面化しやすいです。

外国人向けに販売されている新築物件は、購入時には説明資料が整っており、買いやすく見えます。しかし、将来売却する相手は、外国人投資家だけとは限りません。

最終的には、現地の居住者、一次取得層、家族層、投資家、移住者が買いたいと思う物件かどうかが重要です。

避けたい物件は以下です。

- 外国人投資家向けに価格が上乗せされている物件

- 同じ間取りの住戸が多すぎる高層アパート

- 管理費が高すぎる物件

- 現地実需層の予算を超えている物件

- 駅や雇用地から遠い物件

- 賃貸需要が学生や短期滞在者に偏りすぎる物件

- 将来の供給予定が多いエリアの物件

- 保険料や災害リスクが高い物件

投資家が確認すべきなのは、「日本人でも買えるか」ではなく、「現地の買い手が将来買うか」です。

出口戦略を考える場合は、以下を事前に確認します。

- 周辺の中古成約価格

- 同じ建物内の再販売価格

- 賃貸募集期間

- 現地実需層の購入予算

- 管理費の水準

- 将来の新規供給予定

- 交通インフラや雇用地へのアクセス

- 学校区や生活利便性

オーストラリア不動産は、制度が整っており、人口増加もある魅力的な市場です。一方で、価格、金利、税金、外国人規制、為替、実質利回りのハードルは高いです。

投資対象として検討する場合は、「オーストラリアだから安定している」という見方では不十分です。

どの都市で、どの物件タイプを、いくらで買い、いくらで貸し、何年持ち、誰に売るのか。この出口まで具体化できる物件だけを検討対象にする必要があります。

オーストラリア不動産価格推移

オーストラリア不動産価格推移

住宅価格の中央値(豪ドル)

出典:Global Property Guide 2026年1月最新データ

オーストラリア不動産価格推移変動率

住宅価格の中央値(豪ドル)

出典:Global Property Guide 2026年1月最新データ

オーストラリア不動産投資で発生するコスト

※コストは、ディベロッパー、物件、時期によっても違いがあります。あくまでも参考事例として、実際の発生するコストは、その時の不動産会社にヒアリングしましょう。

オーストラリア不動産投資で発生するコストには

- 物件価格

- FIRBの申請費用

- 印紙税・不動産取得税

- 弁護士費用

- 建物検査費用

- 家具家電費用

- 土地税

- 市税

- 共益費・修繕費

- 火災保険

- 賃貸管理費

- 所得税

などがあります。

物件価格

物件価格は、その販売物件の価格です。

オーストラリア不動産では、他の海外不動産投資と同様に「プレビルド」での販売が一般的です。

- 5年間で半年ごとに10%ずつ払って、5年後に竣工

- 初回15%、物件完成85%で、5年後に竣工

というようなイメージです。

また、プレビルドの費用の一括払いによる割引もあります。

5%~20%程度の割引があります。

FIRBの申請費用

オーストラリア不動産では、非居住者の外国人が不動産を購入するためには「外国投資審査委員会(FIRB)の承認取得」をしなければなりません。そのための申請費用です。

- 100万豪ドル以下の投資の申請費用:13,200豪ドル

- 物件価格が100万豪ドル増えるごとに申請費用:26,400豪ドル

印紙税・不動産取得税

オーストラリアでは、不動産取得税としての印紙税が発生します。これは、州によって異なる収税です。最大で5%です。外国人が購入する場合は、追加の印紙税が課される州もあります。7%前後の税金が発生します。

弁護士費用

中古不動産の売買では、弁護士を入れて、契約プロセスをアウトソーシングするのが一般的です。調査、法的文書の作成、交渉、抵当権の登記、物件検査などに係わるものです。1,000豪ドル程度の費用が発生します。

建物検査費用

中古不動産の売買では、建物検査をするのが一般的です。建物検査は、購入予定の物件の欠陥、品質をチェックするためのものです。500豪ドル~800豪ドル程度の費用が発生します。

家具家電費用

物件を購入した後に、家具や家電をそろえる必要です。部屋の大きさにもよりますが、25,000豪ドル程度の費用が発生します。

土地税

戸建ての場合に発生する税金です。日本での固定資産税にあたります。コンドミニアムの場合は、土地税が発生しないことが多いです。

市税

市に支払う税金です。月100豪ドル程度です。

共益費・修繕費

コンドミニアムを購入する場合には、日本と同様に共益費、修繕費(修繕積立金)が発生します。物件にもよりますが、月300豪ドル程度です。

火災保険

日本と同様に火災保険が用意されていて、火災保険に加入する方も少なくありません。

賃貸管理費

賃貸募集を行ったり、賃貸人との交渉、契約、賃貸人からの取り立てなどを行う賃貸管理業者に支払う費用です。家賃の10%程度です。

キャピタルゲイン税

不動産を売却して、キャピタルゲインが発生したときに発生する税金です。キャピタル・ゲイン税は、資産の取得価格にインフレ率を乗じ、物価指数調整を行って計算されます。

所得税

賃貸運用や民泊運用で収入が発生すれば、所得税の支払いが発生します。所得税の税率は、32.5~45%です。

オーストラリア不動産投資後の利回りシミュレーション

- 為替 1AUD(豪ドル) = 100円

という場合に

- 建物金額:1,000,000AUD(100,000,000円)

と仮定します。

初期費用

- FIRBの申請費用:13,200AUD(1,320,000円)

- 印紙税・不動産取得税:12% = 120,000AUD(12,000,000円)

- 弁護士費用 = 1,000AUD(100,000円)

- 家具家電費用 = 25,000AUD(2,500,000円)

想定家賃

- 1,000,000AUDで購入できる都心部の物件の場合、年36,000AUD・月3,000USD(300,000円)ほど

運用時コスト

- 市税:100AUD(10,000円)/月

- 共益費・修繕費:300AUD(30,000円)/月

- 賃貸管理費:10% = 300AUD(30,000円)/月

というコストが想定されます。

収入に関しては、所得税は「外国税額控除」で日本の所得税と相殺できるため、履いて計算します。

概算のシミュレーション

- 初期コスト合計:1,159,200AUD(115,920,000円)

- 年間想定賃料:36,000AUD(3,600,000円)

- 運用コスト合計:8,400AUD(840,000円)

- 想定年間収益:27,600AUD(2,760,000円)

- 利回り:2.38%

オーストラリアの物価(給料・家賃・不動産価格・住宅ローン金利)

オーストラリア不動産に投資するうえでは、オーストラリアの物価を抑えておく必要があります。

オーストラリア物価の中でも、水・レストラン・家賃・不動産価格などを東京と比較しています。また、物価ではありませんが、平均給料・住宅ローン金利の数値も東京と比較しました。

オーストラリア(キャンベラ)と日本(東京)の物価比較

| 都市/国 | 東京/日本 | キャンベラ/オーストラリア | キャンベラ/オーストラリア |

|---|---|---|---|

| 通貨 | 円 | AUD | AUD |

| データ計測日時 | 2026/3 | 2026/3 | 2026/3 |

| データ計測時点の為替 | 1円 | 101.49円 | 101.49円 |

| 物価 | 平均 | 平均(円換算) | 比率(対東京) |

| 安いレストランでの食事 | 1,200円 | 2,537円 | 211% |

| 一般的なレストラン・2名・3コース | 6,550円 | 11,671円 | 178% |

| マクドナルドのバリューセット | 800円 | 1,522円 | 190% |

| 国産生ビール(0.5リットル) | 600円 | 1,319円 | 220% |

| 水・ボトル(1.5リットル) | 131円 | 203円 | 155% |

| タクシー 1km(通常料金) | 500円 | 203円 | 41% |

| ガソリン(1リットル) | 176円 | 203円 | 115% |

| シティセンターのアパートメント (1 ベッドルーム) | 180,558円 | 256,871円 | 142% |

| アパートメント (1 ベッドルーム) センター外 | 101,867円 | 214,245円 | 210% |

| 市内中心部のアパート購入の平方メートルあたりの価格 | 1,812,404円 | 1,530,774円 | 84% |

| センター外のアパート購入の平方メートルあたりの価格 | 814,000円 | 974,304円 | 120% |

| 平均月給(税引後) | 413,060円 | 595,543円 | 144% |

| 住宅ローン金利 (%)、年間、20 年間固定金利 | 1.70% | 5.86% | 347% |

オーストラリア不動産の買い方

オーストラリア不動産に強い日本人スタッフがいる、日本人が運営する不動産会社に依頼するのが一番確実な方法です。

オーストラリア不動産は、多くの日本人の不動産会社が進出しています。だからこそ、買い手側(投資家側)のニーズをくみ取って、物件を紹介し、不安を払しょくしてくれる、信頼できる不動産会社を見つける必要があります。

多くの選択肢がある反面、オーストラリアで不動産会社が儲かると思って、出てきた新しい会社も少なくありません。ネットワークが少ないと、デメリットも多いので注意が必要です。

おすすめのオーストラリア不動産物件情報

オーストラリア不動産 最新動向

マクロ環境・金利

- 政策金利は4.35%まで上昇

オーストラリア準備銀行は2026年に利上げを重ね、政策金利を4.35%としています。6月の消費者物価指数は前年同月比3.8%、刈込平均インフレ率は3.6%まで低下しましたが、目標圏を上回っています。8月会合では据え置き観測が強まったものの、早期利下げを織り込める状況ではありません。 - 住宅ローンは6%台が中心

公式集計では、5月時点の新規住宅ローン金利は自己居住用が平均6.22%、投資用が6.39%でした。その後の利上げを反映した大手銀行の商品では、低いLVRの自己居住用でも6.3%台、投資用・利息のみ返済・高LVRでは7%前後以上になるケースがあります。最安水準の商品は5%台後半ですが、借入条件による差が大きくなっています。

住宅売買市場

- 全国市場は上昇局面から調整局面へ

2026年7月の全国住宅価格は、Cotalityの指数で前月比0.7%下落、PropTrackでは0.3%下落しました。調査方法の違いはありますが、いずれも価格下落の加速を示しています。全国住宅価格の中央値は約92万8,000豪ドルで、3月から約1万9,000豪ドル下落しています。 - シドニーとメルボルンが下落を主導

7月はCotalityベースでシドニーが前月比1.4%下落、メルボルンが1.2%下落しました。シドニーは2月から約6万9,000豪ドル、メルボルンは約3万9,000豪ドル下落しています。高価格帯で借入額が大きい物件ほど、金利上昇の影響を受けやすい状況です。 - 好調だった都市にもピークアウト感

ブリスベンは約40カ月続いた上昇が止まり、5月以降の下落額は約8,000豪ドルとなりました。パースとアデレードも最高値から約4,000豪ドル下落しています。ただし年間ベースではパースやダーウィンの上昇率がなお高く、シドニー・メルボルンとの地域差は残っています。 - 成約件数とオークションは弱含み

買い手の借入可能額が縮小し、住宅ローン申込件数やオークション参加者数が減っています。主要都市のオークション成約率は50%未満の週が続き、売主が希望価格を引き下げるか、販売を延期するケースが増えています。一方、売却物件の新規登録も減少しているため、全面的な投げ売りには至っていません。

賃貸住宅

- 空室率は依然として危機的な低さ

全国の住宅空室率は2026年5~6月時点で1.2~1.3%程度です。全主要都市が2%未満で、ブリスベン、パース、アデレード、ダーウィン、ホバートでは1%未満の地域が多くなっています。売買価格が下落しても、賃貸需給は引き続き貸主優位です。 - 家賃は過去最高圏

全国の募集家賃中央値は集計方法により週670~705豪ドル程度で、前年比では約6~8%上昇しています。シドニーは週約841豪ドルと最も高く、メルボルンは本土主要都市では比較的低い週約641豪ドルですが、それでも家計負担は重くなっています。 - 投資家減少が賃貸供給を圧迫

金利上昇に加え、既存住宅投資に対する税制変更が決まったことで、投資家の購入意欲が低下しています。既存投資家の売却が増えれば、売却先が自己居住者の場合は賃貸在庫が減るため、住宅価格の下落と家賃上昇が同時に進む可能性があります。

住宅供給・開発

- 許可件数は増えたが供給不足は解消せず

6月の住宅建築許可は前月比7.2%増の1万8,328戸でした。戸建ては0.4%増、集合住宅などは17.8%増となっています。2025~26年度の許可件数は約20万5,000戸まで回復しましたが、政府が掲げる5年間で120万戸、年平均24万戸という水準には届いていません。 - 許可から完成までの遅れが大きい

建設会社の倒産、技能労働者不足、資材・人件費、開発融資金利、インフラ整備の遅れが供給制約となっています。新築住宅価格は6月までの1年間で5.8%上昇しており、住宅価格が調整しても建築原価は下がっていません。

主要都市別の状況

- シドニー

高額住宅と郊外戸建てを中心に価格調整が進んでいます。一方、賃貸住宅は極端に不足しており、鉄道駅周辺、雇用拠点へのアクセスが良い中小型住戸は底堅いです。新規CBDオフィス供給も2026年は限定的です。 - メルボルン

住宅価格は主要都市で最も弱い部類ですが、シドニーより取得価格が低く、賃貸需要は維持されています。都心マンションは供給量、管理費、建物品質による差が大きく、同じ地域でも価格推移が分かれています。 - ブリスベン・パース・アデレード

人口流入、資源関連雇用、相対的な住宅価格の低さで上昇してきましたが、2026年半ばから勢いが鈍化しています。過去数年の値上がりを前提に高値を追うより、賃料、空室率、再販売時の購入者層を確認する局面です。 - ダーウィン

価格・家賃とも比較的強い一方、市場規模が小さく、資源開発、政府・防衛関連投資、人口移動によって価格が大きく変動します。

オフィス

- 全国空室率は高いが都市差が鮮明

全国オフィス空室率は2026年1月時点で15.9%です。メルボルンCBDは2026年第2四半期に20.5%まで上昇し、主要市場で最も弱い状態です。一方、ブリスベンは人口・企業移転・資源関連需要を背景に賃料が上昇しています。 - プライム物件への集中

テナントは、駅への近さ、省エネ性能、共用施設、空調、眺望、従業員向けサービスを重視しています。新築・改装済みのプライムビルは稼働が改善する一方、設備の古い二級ビルでは高い入居インセンティブや大規模改修が必要です。

リテール・商業施設

- 商業施設はオフィスより安定

全国の商業施設空室率は約4.4%で、ショッピングセンターの稼働率は90%台後半を維持しています。2026年第2四半期には500万豪ドル以上の商業施設取引が約45件、総額約40億5,000万豪ドルに達しました。 - 生活密着型が優位

食品スーパー、医療、薬局、飲食、生活サービスを中心とする近隣型センターが安定しています。観光客依存のCBD店舗や高額商品のテナントは消費減速の影響を受けやすく、立地とテナント構成による差が拡大しています。

物流・工業不動産

- 需要は減速しても稼働水準は高い

2026年上半期の物流施設総賃貸面積は約180万平方メートルでした。調査範囲によって空室率は異なりますが、シドニー、メルボルン、ブリスベンでは5%前後、パースでは約2%とされています。 - 賃料上昇から条件調整へ

表面賃料は底堅い一方、新規供給が増えた地域ではフリーレントなどのインセンティブが拡大し、実効賃料がやや弱含んでいます。港湾、高速道路、人口増加地域に近い施設と、汎用性の低い大型施設との差が広がっています。

ホテル・観光

- 客室収益は回復基調

国際訪問者数はコロナ前の約92%まで回復し、国内旅行、企業出張、国際会議、大型スポーツイベントが需要を支えています。主要都市のRevPARは多くの市場で前年比8%超、メルボルンでも約7%増加しています。 - イベント時の収益力が高い

シドニー、メルボルン、ブリスベンでは、大型イベント開催時に通常期よりADRが40%前後上昇するケースがあります。ただし、メルボルンでは新規ホテル供給が比較的多く、平常期の稼働率管理が重要です。

A-REIT・資本市場

- 金利上昇で価格変動が拡大

A-REITは2026年前半に大きく下落し、4月時点では主要指数が年初来約11%安となりました。借入コストと国債利回りの上昇が、資産評価額と分配余力の両方に影響しています。 - 用途別ではリテール・物流が相対的に優位

高稼働の商業施設、物流、生活インフラ系は賃料収入を維持しやすい一方、メルボルンのオフィス比率が高い銘柄や、開発案件・変動金利債務の多い銘柄は慎重に見る必要があります。

制度・規制

- 外国人による中古住宅購入は禁止

外国人、海外企業、一部の一時滞在者は、原則として2029年6月30日まで既存住宅を購入できません。新築住宅、未開発住宅用地、住宅供給を増やす開発案件は、外国投資審査や登録、手数料などの条件を満たせば取得可能です。 - 投資用住宅税制が大幅変更

2027年7月から、住宅のネガティブ・ギアリングは原則として新築物件に限定されます。2026年5月12日以前から保有している物件などには経過措置があります。また、従来の50%キャピタルゲイン税控除は、インフレ調整を行う方式と最低税率を組み合わせた制度へ変更されます。

投資家への示唆

- 住宅

価格下落だけで割安と判断せず、借入金利、管理費、州税、保険料を含む実質収支を見る必要があります。シドニー・メルボルンでは取得価格の交渉余地が拡大していますが、短期的な値上がり益より長期保有を前提とする市場です。 - 賃貸

空室率の低さは追い風ですが、家賃の支払能力には限界があります。高家賃地域では、単身者向け小型住戸、駅近物件、光熱費を抑えやすい住宅の競争力が高まっています。 - 商業不動産

物流、食品スーパー中心の商業施設、ホテルは比較的堅調です。オフィスは都市名ではなく、建物グレード、環境性能、テナント構成、残存賃貸期間で選別する必要があります。

リスク・留意点

- 追加利上げ:インフレが再加速すれば、住宅価格と借入可能額に下押し圧力がかかります。

- 税制変更:既存投資住宅への需要減少と、賃貸在庫減少が同時に進む可能性があります。

- 供給遅延:建築許可が増えても、完成戸数の回復には時間がかかります。

- 保険・自然災害:洪水、山火事、サイクロン地域では保険料と修繕費が収益性を左右します。

- 為替:日本の投資家は、不動産価格に加えて豪ドル・円の変動を負います。

まとめ

2026年8月のオーストラリア不動産は、住宅価格は調整、家賃は上昇、供給不足は継続という複雑な局面です。シドニーとメルボルンの価格下落が全国市場を押し下げ、ブリスベン、パース、アデレードにもピークアウトの兆候が出ています。

一方、空室率は歴史的に低く、賃貸住宅、生活密着型商業施設、好立地物流施設、イベント需要を取り込めるホテルには安定した需要があります。今後は金利だけでなく、2027年からの住宅投資税制変更、建設完成戸数、投資家による賃貸住宅売却の動きが市場を左右します。

短期的には売買価格の調整が続く可能性がありますが、構造的な住宅不足が価格の急落を抑える要因です。投資判断では、過去の値上がり率ではなく、物件単位の賃料収入、金利耐性、管理費、税制、保険、出口の購入者層を確認することが重要です。