ALMA GOURMET Resort(アルマ・グルメ・リゾート)小口不動産/1,000万円~/5年間で最大90%のリターン

竣工時期:未定

ディベロッパー:Bamboo Lab Architect

最低価格:10,000,000

通貨単位:JPY

「インドネシア不動産って買えるですか?」

「インドネシア不動産投資ってどうなんですか?」

インドネシア不動産の購入、インドネシア不動産投資を検討している方もいらっしゃるかと思います。今回は、インドネシア不動産投資、インドネシア不動産の買い方・メリットデメリット・リスク・利回り・税金まで、徹底的に検証したいと思います。

購入できます。

日本在住の日本人でも、インドネシア不動産を購入することは可能です。

ただし、日本の不動産のように「土地の所有権をそのまま取得する」形ではありません。

インドネシアでは、土地の完全な所有権にあたるHak Milik(所有権)は、原則としてインドネシア国民に限られます。外国人が投資目的で検討する場合は、土地そのものを自由所有するのではなく、使用権、区分所有、長期リース、外国資本会社を使った取得スキームを理解する必要があります。

日本人投資家が最初に押さえるべきポイントは、単に「買えるかどうか」ではありません。

重要なのは、次の3点です。

ここを曖昧にしたまま購入すると、表面利回りが高く見えても、出口で売れない、運営許可が取れない、権利関係で揉めるといったリスクが出ます

外国人がインドネシア不動産を取得する場合、主に次のような形があります。

Hak Pakaiは、日本語では「使用権」と説明されることが多く、外国人が住宅を保有する際の代表的な権利形態です。

一般的には、以下の期間で利用できる仕組みとして説明されます。

「所有権ではない」という点はデメリットですが、長期利用を前提にするなら、実務上は十分な期間を確保できるケースもあります。ただし、売却時には残存期間が価格に影響するため、取得時点で「何年残っている権利なのか」を必ず確認する必要があります。

外国人でも、一定条件を満たすアパートメントやコンドミニアムであれば取得対象になります。

ただし、確認すべき点は物件価格だけではありません。

特に投資目的の場合、買える物件かどうかだけでなく、貸しやすいか、売りやすいかまで見ておく必要があります。

バリ島などのリゾートエリアでは、25年、30年、延長オプション付きといった長期リースで取引されるケースがあります。

長期リースは、所有権取得よりも初期費用を抑えやすい一方で、あくまで賃借権です。

契約前には、次の点を確認する必要があります。

リース契約の文言が曖昧だと、将来的に運営や売却で制約を受ける可能性があります。

PT PMAとは、外国資本会社のことです。ホテル、ヴィラ運営、商業施設、開発事業など、事業として不動産を扱う場合に使われます。

PT PMAを使うことで、個人取得よりも事業運営に適した形を作れる場合があります。

一方で、以下のような負担もあります。

そのため、個人が小規模に1戸だけ購入する場合には、スキームが重すぎることもあります。

インドネシアでは、外国人が自由にすべての不動産を購入できるわけではありません。

特に重要なのは、以下の制限です。

つまり、インドネシア不動産は「外国人でも買える市場」ではありますが、自由度は日本国内の不動産投資より低いと考えるべきです。

外国人がインドネシアで購入できる住宅には、地域ごとの最低購入価格が設定されています。そのため、低価格帯の住宅を外国人が自由に買えるわけではありません。

たとえば、ジャカルタ、バリ、バンテンなどでは、戸建て住宅とアパートメント・コンドミニアムで最低価格が異なります。

実務上は、主要地域では以下のような価格帯が目安になります。

| 地域・物件種別 | 最低価格の目安 |

|---|---|

| ジャカルタなどの戸建て | 50億ルピア以上 |

| ジャカルタなどの区分所有住戸 | 30億ルピア以上 |

| バリなどの戸建て・ヴィラ | 50億ルピア以上 |

| バリなどの区分所有住戸 | 30億ルピア以上 |

外国人向けの投資対象は、自然と中高価格帯の物件に限られます。

戸建て住宅の場合、原則として以下の制限があります。

経済的な効果があると認められる場合には例外もありますが、通常の個人投資家が最初から例外前提で投資判断をするのは避けるべきです。

アパートメントやコンドミニアムは、戸建てに比べると面積制限の影響を受けにくいです。

ただし、次の確認は必要です。

価格が安いからという理由だけで購入すると、出口で売却しにくい物件をつかむ可能性があります。

インドネシア不動産で最も避けるべきなのは、ローカル名義を借りて実質的に土地を保有するスキームです。

名義貸しは、一見すると外国人規制を回避できるように見えます。

しかし、実際には名義人との信頼関係に依存するため、法的な保護が弱くなります。

特に、以下のようなケースで問題化しやすいです。

投資額が大きくなるほど、名義貸しのリスクは無視できません。

バリ島のヴィラ投資では、販売資料で高い想定利回りが示されることがあります。

ただし、実際の手残りは以下のコストで大きく変わります。

また、宿泊運営をする場合は、建物用途や営業許可の確認が必要です。

「購入してそのまま民泊運用できる」と考えるのは危険です。

特にバリでは、ゾーニング、OSS登録、宿泊営業許可、税務申告を確認しないと、運営停止や追加コストのリスクがあります。

ジャカルタのコンドミニアム投資では、完成済み物件かプレビルド物件かでリスクが変わります。

プレビルド物件は、支払い条件が柔軟で、完成後の値上がりを狙いやすい反面、次のリスクがあります。

完成済み物件であれば、実際の管理状態、入居率、周辺賃料、売却事例を確認しやすくなります。

短期転売を狙う場合ほど、プレビルドの価格上昇シナリオだけでなく、完成しなかった場合、貸せなかった場合、売れなかった場合の下振れを見ておく必要があります。

インドネシア不動産は、一定条件のもとで譲渡や相続が可能とされます。

ただし、外国人投資家の場合、相続人や買主がインドネシアの外国人取得要件を満たすかどうかが問題になります。

売却時に確認すべきなのは、以下の点です。

特に使用権や長期リースの場合、残存期間が短くなるほど売却価格に影響します。

購入時点で利回りが高く見えても、出口価格が弱ければトータルリターンは下がります。

インドネシア不動産を検討する場合は、購入前に次の項目を確認する必要があります。

インドネシア不動産は、日本人でも購入できます。

ただし、投資判断としては「買える」という一言では不十分です。

特に重要なのは、次の点です。

インドネシア不動産を検討する場合は、物件価格や想定利回りだけで判断せず、権利形態、運営許可、税務、為替、売却可能性まで含めて見る必要があります。

短期の値上がりだけを狙うよりも、実需があるエリア、賃貸需要が読める用途、法務が明確なスキーム、管理運営が強い物件を選ぶ方が、投資としての安全性は高くなります。

| 投資先 | インドネシア不動産 |

|---|---|

| 国名 | インドネシア共和国 |

| 面積(k㎡) | 1,904,569k㎡ |

| 日本との比較 | 5.0倍 |

| 人口 | 270,203,917人 |

| 日本との比較 | 2.2倍 |

| 首都 | ジャカルタ |

| 民族 | ジャワ人、スンダ人、マドゥーラ人等マレー系、パプア人等メラネシア系、中華系、アラブ系、インド系等 |

| 言語 | インドネシア語 |

| 宗教 | イスラム教87%、キリスト教11%、ヒンズー教、仏教、儒教他 |

| 通貨 | ルピア(IDR) |

| 政策 | 大統領制・共和制 |

| 主要産業 | 製造業、農林水産業、卸売・小売、建設、鉱業 |

| 日本からの移動時間 | 8時間 |

| 為替 | 変動相場制 |

| 格付け | S&P BB+ フィッチ BBB- ムーディーズ Baa3 |

インドネシアは、東南アジア最大級の人口と経済規模を持つ国です。

国土は約190万k㎡と日本の約5倍あり、17,000を超える島々で構成される世界最大級の群島国家です。

不動産投資で重要なのは、単に「人口が多い国」という点ではありません。インドネシアは、人口増加、都市化、若い労働人口、内需の大きさ、資源・製造業の成長、交通インフラ整備が同時に進んでいる国です。

特に不動産市場では、次の4つの需要が投資判断の軸になります。

一方で、インドネシアは日本と比べて、法制度、通貨、許認可、税制、建設品質、契約実務の確認が重要な市場です。不動産価格の上昇余地だけでなく、ルピア安、金利、規制変更、出口時の売却しやすさまで見て投資判断をする必要があります。

インドネシアの人口は、2025年時点で約2.84億人規模です。中国、インド、米国に次ぐ世界有数の人口大国であり、東南アジアでは最大の人口を抱えています。

人口規模が大きいことは、不動産投資において大きな意味を持ちます。住宅、商業施設、オフィス、物流、ホテル、データセンターなど、幅広い不動産需要の土台になるからです。

特に注目すべきなのは、人口がジャワ島とジャカルタ首都圏に強く集中している点です。ジャカルタ、ボゴール、デポック、タンゲラン、ブカシを含むジャボデタベック圏は、インドネシア経済の中心であり、住宅・賃貸・商業・物流需要が集まりやすいエリアです。

ただし、人口が多ければ不動産価格が自動的に上がるわけではありません。投資家が見るべきなのは、所得が伸びている層が住みたい場所か、通勤しやすい場所か、学校・病院・商業施設が近いか、公共交通と接続しているかです。

ジャカルタ中心部の高額アパートメントは、すでに価格が高く、購入層が限られます。一方で、タンゲラン、ブカシ、デポック、ボゴールなどの郊外エリアでは、交通インフラの改善と価格の手頃さを背景に、実需層向けの住宅需要が残りやすい構造があります。

インドネシアは大統領制の共和制国家です。大統領は直接選挙で選ばれ、任期は5年、再選は1回までです。

2024年10月にプラボウォ・スビアント氏が大統領に就任し、ギブラン・ラカブミン・ラカ氏が副大統領に就任しました。新政権は、経済成長、食料・エネルギー安全保障、資源の高付加価値化、インフラ整備を重視しています。

不動産投資の視点では、政治体制そのものよりも、次の政策が重要です。

インドネシアは民主的な選挙制度を持つ一方、政策の方向性は政権によって変化します。特に外国人投資家にとっては、土地権利、会社設立、建築許可、営業許可、税制の変更が投資回収に直結します。

2026年時点では、政府は高い経済成長を目指していますが、財政支出の拡大、ルピア安、格付け見通しの悪化なども意識されています。

不動産投資では、成長期待だけでなく、政府支出に依存した成長がどこまで持続するか、金利が下がる余地があるか、通貨防衛で金融政策が引き締まりやすくならないかを見る必要があります。

日本とインドネシアの関係は、経済・インフラ・製造業の面で深いつながりがあります。日本企業は自動車、二輪、電機、金融、商社、建設、物流、消費財など幅広い分野でインドネシアに進出しています。

不動産投資でこの関係が重要なのは、日系企業や外資系企業の進出が、次のような需要を生むためです。

特にジャカルタ中心部、南ジャカルタ、スディルマン、タムリン、クニンガン、SCBD周辺は、外資系企業や金融・サービス業の集積があり、駐在員・高所得層向けの住宅需要が発生しやすいエリアです。

また、ブカシ、チカラン、カラワンなどの東部回廊は、製造業と工業団地が集積しています。このエリアでは、工場勤務者向け住宅、管理職向け住宅、物流施設、倉庫、商業施設の需要が生まれやすくなります。

日本との関係が良いことはプラス材料ですが、それだけで物件を選ぶのは危険です。実際の投資判断では、日系企業が多いか、外資の移転・拡張需要があるか、通勤導線が良いか、周辺に競合物件が多すぎないかまで確認する必要があります。

インドネシアは、東南アジア最大の経済規模を持つ国です。2024年の名目GDPは約1.4兆ドル規模で、2026年も5%前後の成長が見込まれています。

インドネシア経済の特徴は、内需の大きさです。人口が多く、個人消費が経済を支えているため、住宅、商業施設、物流、飲食、教育、医療などの需要が生まれやすい構造があります。

産業面では、農業・資源だけでなく、製造業、建設、卸売・小売、金融、通信、物流、観光も重要です。特に近年は、ニッケルなどの鉱物資源を背景に、EVバッテリー、金属加工、製造業の高付加価値化が進められています。

不動産市場への影響は、用途ごとに異なります。

インドネシア不動産は、国全体が一律に伸びる市場ではありません。住宅、リゾート、物流、工業、オフィス、商業施設で、需要の強さもリスクも大きく異なります。

そのため、インドネシア経済を見るときは、GDP成長率だけで判断するのではなく、投資対象の物件がどの産業の需要に支えられているのかを確認する必要があります。

インドネシアは、人口、都市化、内需、資源、製造業、観光、インフラ整備を背景に、不動産投資先として成長余地のある国です。

ただし、国全体を一括りにして「成長国だから買い」と判断するのは危険です。投資対象ごとに、支えている需要が異なります。

インドネシア不動産で重要なのは、人口やGDPの大きさだけではありません。どのエリアで、どの需要を取りに行くのか。為替・金利・規制・出口まで含めて採算が合うのか。この視点で見ることで、単なる国紹介ではなく、投資判断に使える情報になります。

インドネシア不動産を見るうえで最初に確認すべきなのは、単なる人口の多さではなく、「住宅を必要とする層が今後も厚いか」です。

インドネシアの人口は2026年時点で約2.87億人規模とされ、世界でも有数の人口大国です。人口が多いだけでなく、若年層・現役世代の厚みがあるため、結婚、独立、転職、都市部への移動に伴う住宅需要が生まれやすい構造があります。

不動産投資で重要なのは、人口増加そのものよりも、次のような需要が続くかどうかです。

つまり、インドネシア不動産の人口メリットは、「国全体の人口が増えるから価格が上がる」という単純な話ではありません。投資対象として見るべきなのは、人口流入が続く都市、所得が伸びるエリア、交通インフラが改善するエリア、実需層が買える価格帯の物件です。

特にジャカルタ中心部の高額アパートメントは、人口増だけで需要を説明できません。価格が高すぎれば、購入できる層は限られます。一方で、郊外の駅近・商業施設近接・学校や病院にアクセスしやすい物件は、実需と賃貸の両面で需要を取り込みやすくなります。

各年代ともに数が均等で、一番多い年代が10歳、11歳ですから、子供の数が多く、人口ボーナスが長期的に継続されることがほぼ確実と言えます。2060年までは人口ボーナスが続くと予想されているため、長期的な人口増に伴う経済成長が見込まれます。

インドネシア経済は、ASEANの中でも内需の大きさが強みです。2026年の実質GDP成長率について、IMFは5.0%を見込み、インドネシア政府は5.4%成長を目標にしています。2026年第1四半期には前年比5.61%成長と報じられており、経済全体は底堅い状態です。

ただし、不動産投資で重要なのは、GDP成長率の数字だけではありません。実際に見るべきなのは、家賃を払える層、住宅ローンを組める層、購買力のある世帯がどのエリアで増えているかです。

インドネシアでは、経済成長が住宅市場全体を一気に押し上げるというより、需要があるエリアとそうでないエリアの差が出やすくなっています。

投資判断では、次の点を確認する必要があります。

ジャカルタ中心部、南ジャカルタ、SCBD、スディルマン、タムリン、クニンガンなどは、外資系企業、金融、IT、専門職の需要を取り込みやすいエリアです。一方で、価格水準も高いため、購入価格に対して家賃がどこまで取れるかを慎重に見る必要があります。

インドネシア不動産の魅力は、経済成長率の高さだけではなく、人口・雇用・都市化が重なるエリアを選べる点にあります。

インドネシア不動産は、ドバイや一部の新興国市場のように短期間で価格が急騰している市場ではありません。住宅価格指数は上昇しているものの、直近の上昇率はかなり低く、緩やかな価格上昇にとどまっています。

これは、価格上昇の勢いが弱いという見方もできますが、逆に言えば、過熱感が強すぎない市場とも言えます。

短期転売で大きなキャピタルゲインを狙う市場というより、次のような投資に向いています。

注意点は、「不動産価格が毎年安定して上昇している」と一括りにしないことです。インドネシアの住宅市場は、全国一律で強いわけではありません。ジャカルタ中心部の高級アパートメント、郊外の中価格帯住宅、バリのヴィラ、ロンボクの開発型物件では、価格を動かす要因がまったく異なります。

投資家にとっては、国全体の平均価格よりも、対象エリアの供給量、在庫、賃料水準、売却時の買い手層を確認することが重要です。

インドネシア不動産の実需を考える場合、ジャカルタ中心部だけを見ると市場を誤解しやすくなります。中心部の高額物件は、購入できる層が限られ、賃料利回りも低くなりやすいためです。

一方で、ジャカルタ首都圏では、郊外化が進んでいます。タンゲラン、ブカシ、デポック、ボゴールなどは、中心部より価格が抑えられ、通勤・通学・生活利便性を重視する実需層に選ばれやすいエリアです。

この流れは、日本で言えば、都心一等地だけでなく、鉄道アクセスの良い郊外住宅地に需要が分散する動きに近いものです。

投資対象としては、次のような物件が比較的検討しやすくなります。

インドネシアでは住宅ローン金利が日本より高く、購入者の返済負担は重くなりやすいです。そのため、超高額物件よりも、現地の所得水準に合った価格帯の物件のほうが、実需に支えられやすい傾向があります。

インドネシアは、石炭、天然ガス、銅、金、スズ、ニッケルなどの資源を持つ国です。特にニッケルは、EV電池やステンレス関連産業とのつながりが強く、資源輸出だけでなく、製錬、加工、部品製造、物流、倉庫需要にも波及します。

不動産投資の観点では、天然資源があること自体よりも、それがどのような不動産需要を生むかが重要です。

資源・製造業の成長は、次のような需要につながります。

特にジャカルタ東部のブカシ、チカラン、カラワン方面は、製造業・物流の集積地として知られています。工業団地、港湾アクセス、高速道路、サプライチェーンの厚みがあるため、住宅だけでなく物流・工業不動産の視点でも注目されます。

一般の個人投資家が大型物流施設に直接投資する機会は限られますが、工業団地周辺の賃貸住宅、サービスアパートメント、商業施設近接物件などは、雇用集積の恩恵を受けやすい投資対象になります。

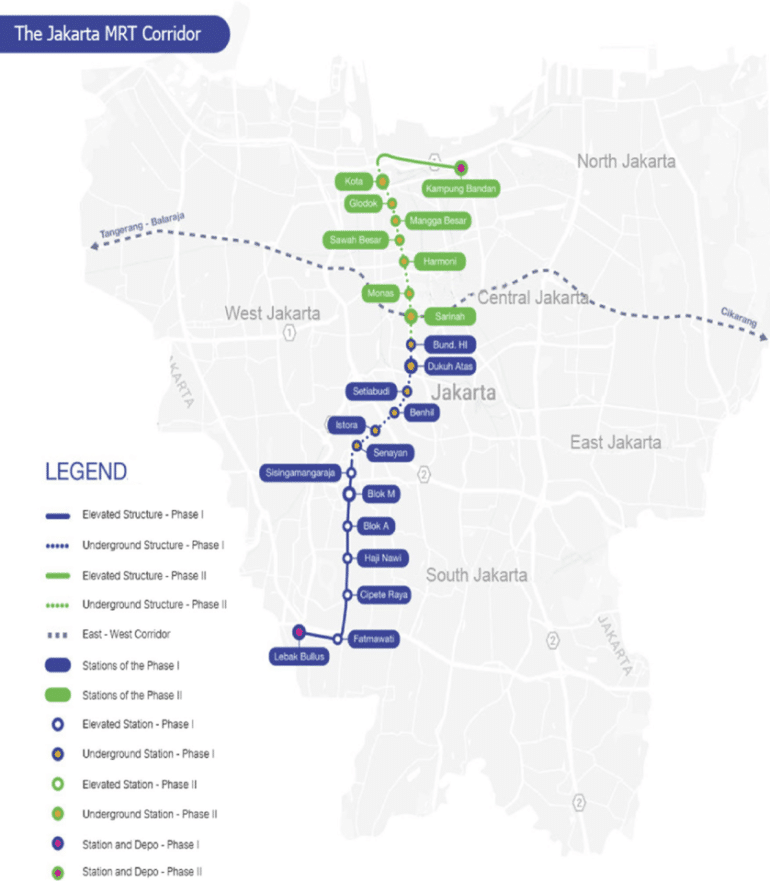

ジャカルタ不動産で注目すべきテーマの一つが、公共交通インフラの整備です。

ジャカルタMRTは、2019年に南北線の一部が開業し、現在も延伸が進んでいます。ブンダランHIからコタ方面へ向かうフェーズ2Aの工事も進められており、今後は東西線の整備も予定されています。

MRT整備の投資メリットは、「駅ができるから地価が必ず上がる」という単純なものではありません。重要なのは、駅周辺で生活・商業・オフィス・住宅が一体化するTODの価値です。

駅近物件で評価されやすい条件は、次の通りです。

ジャカルタは交通渋滞が深刻な都市です。そのため、移動時間を短縮できる物件は、賃貸・売買の両方で評価されやすくなります。

ただし、注意点もあります。駅に近いだけで価格がすでに高すぎる物件は、利回りが低くなる可能性があります。また、駅が完成する前のプレビルド物件は、工期遅延、周辺開発の遅れ、デベロッパーの資金力を確認する必要があります。

2024年4月、インドネシアの首都ジャカルタを走るジャカルタ都市高速鉄道の延伸工事を約450億円で受注したと発表しました。ジャカルタ中心部のブンダラン・エイチアイ駅からコタ駅までの約5.8キロの区間、7駅が対象で、2030年の完成を目指しています。

上記は「南北線」であり、今後「東西線」の開発も進められるため、ジャカルタに地下鉄が整備されていくのは間違えありません。駅ができれば、そこに商業が生まれ、その周辺から地価が上がるのは間違えないのです。

バリ島は、インドネシア不動産の中でも日本人投資家に人気の高いエリアです。ヴィラ、サービスアパートメント、長期滞在向け住宅、リゾート物件への需要があり、チャングー、スミニャック、ウルワツ、サヌール、ウブドなどは投資対象としてよく検討されます。

観光需要の回復は、宿泊施設、ヴィラ運営、飲食、商業施設、移動サービスにプラスです。

ただし、バリ不動産では「高利回り」をそのまま信じるのは危険です。販売資料では年15%、20%といった表面利回りが示されることがありますが、実際の収益は次の費用を差し引いて見る必要があります。

また、バリでは過剰開発、交通渋滞、環境負荷、無許可ヴィラ運営への監視強化が問題になっています。そのため、バリ投資で見るべきなのは、想定利回りではなく、次の項目です。

バリは魅力的な市場ですが、合法運営・管理力・エリア選定を誤ると、想定利回りと実収益が大きくずれる市場です。

インドネシア不動産は、国全体で見ると急激な価格上昇市場ではありません。住宅価格指数は上昇しているものの、直近の上昇率はかなり低く、緩やかな価格上昇にとどまっています。

この環境では、短期転売だけを狙うよりも、次の2つを重視するべきです。

特に海外不動産では、購入時よりも売却時のほうが難しくなりがちです。現地の買い手が限られる物件、外国人向けに高く販売された物件、管理状態が悪い物件、権利関係が複雑な物件は、出口で苦戦する可能性があります。

出口戦略を考えるうえでは、次の点を確認する必要があります。

インドネシア不動産では、価格上昇だけに期待するよりも、賃料収入、管理状態、売却時の流動性まで含めて判断するほうが現実的です。

インドネシアの住宅不動産価格指数、16 都市(ジャボデベク・バンテンを含む)(2002=100)

インドネシアの住宅不動産価格指数、16 都市(ジャボデベク・バンテンを含む)(2002=100)

急激な不動産価格の上昇はない反面、毎年着実に不動産価格が上昇しているため、今後も安定した価格上昇が見込めます。

世界各国の主要データと比較すると、インドネシアのジャカルタでも、まだ割安です。

ジャカルタの不動産価格は、香港、シンガポール、東京、パリ、ドバイなどの主要都市と比べると、平米単価では低く見えます。人口規模、経済成長、都市化の余地を考えると、長期的な上昇余地を感じやすい市場です。

ただし、海外不動産投資で「平米単価が安いから買い」と判断するのは危険です。

平米単価が低い理由には、次のような要素も含まれます。

つまり、ジャカルタの平米単価が東京より低いこと自体は魅力ですが、それだけで投資判断はできません。重要なのは、その価格で買った物件を誰に貸せるか、誰に売れるかです。

割安感を判断する際は、次のように見るべきです。

インドネシア不動産の魅力は、主要都市と比べた価格の低さだけではありません。人口、経済成長、都市化、交通インフラ、観光、物流・工業需要が重なるエリアを選べることにあります。

一方で、国全体を一括りにして投資する市場ではありません。ジャカルタ中心部、ジャカルタ郊外、バリ、ロンボク、ヌサンタラ、工業団地周辺では、需要の性質もリスクも異なります。

投資先として検討するなら、短期値上がりの期待だけではなく、実需、賃貸需要、法務、税務、為替、管理、出口戦略まで確認したうえで判断する必要があります。

インドネシア不動産を住宅だけで見ると、市場の一部しか見えていません。近年は、物流、工業、データセンターなどの非住宅セクターも重要性を増しています。

物流不動産は、EC、小売、食品、医薬品、冷蔵物流、3PL、製造業のサプライチェーンに支えられています。ジャカルタ首都圏では、ブカシ、チカラン、カラワンなどの東部回廊に加え、タンゲラン、デポック、ボゴール方面でもラストマイル物流や都市型倉庫の需要が出ています。

データセンターも中長期テーマです。ジャカルタ首都圏は国内需要に近く、企業、金融、EC、クラウド、動画配信、AI関連需要を取り込みやすい地域です。バタムはシンガポールに近く、国際通信や地域分散の観点から注目されています。

このような成長セクターは、直接投資だけでなく、周辺不動産にも影響します。

投資家にとっては、住宅価格だけでなく、対象エリアにどの産業が集積しているかを確認することが重要です。

インドネシアでは、外国人が土地の自由所有権を直接持つことはできません。日本の不動産のように「土地と建物を完全に所有する」という感覚で購入すると、権利関係を誤解しやすい点が最大のリスクです。

外国人個人が利用する主な権利形態は、一般的に以下のようなものです。

| 権利・スキーム | 概要 | 注意点 |

|---|---|---|

| Hak Pakai(使用権) | 外国人個人が利用しやすい権利形態 | 期間制限があり、更新・延長の手続きが必要 |

| HMSRS(区分所有権) | 一定条件を満たすアパートメント区分の権利 | 土地の権利形態、建物の用途、最低価格基準の確認が必要 |

| PT PMA | 外資法人を設立して不動産を保有・運営する方法 | 設立・維持コスト、事業許可、税務申告が必要 |

| 長期リース | バリ島のヴィラ投資などで使われることが多い | 所有ではなく賃借権。契約内容と残存期間が価格に直結 |

| ローカル名義借り | インドネシア人名義で保有する非公式な方法 | 法的保護が弱く、紛争化した場合に投資家が不利になりやすい |

投資家にとって重要なのは、「買えるかどうか」ではなく「売れる権利として残るか」です。

たとえば、80年利用できる権利であっても、残存期間が短くなるほど買い手は慎重になります。購入時は長期保有に見えても、10年後、20年後に売却する場合、買い手は残存期間、更新可能性、名義変更のしやすさ、銀行融資のつきやすさを見ます。

そのため、インドネシア不動産では以下を必ず確認すべきです。

「外国人でも買える」と説明される物件でも、権利形態が弱ければ、将来の売却価格や相続時の安全性に大きく影響します。

当然、使用権なので、使用権の残存年数が少なくなった時には、売却価格も安くなってしまうため、キャピタルゲインが狙いにくいのです。

インドネシア不動産では、完成前の物件を購入するプレビルド、プレセール、オフプラン販売が多く見られます。価格が完成後より安く、分割払いが使えることもあるため、投資家には魅力的に見えます。

しかし、建設中物件の最大の問題は、購入者が実質的に開発会社の資金繰りリスクを負うことです。

完成前の契約では、PPJBと呼ばれる売買予約・予備契約の形を取ることがあります。PPJBは契約としては重要ですが、最終的な権利移転そのものではありません。つまり、購入者は代金を支払っていても、登記や正式な権利移転が完了するまでは、完成・引渡し・名義変更を開発会社に依存する状態になります。

特に確認すべきリスクは以下です。

プレビルド物件では、「何年後に完成予定か」よりも、「完成しなかった場合に誰が損失を負うのか」を見る必要があります。

最低限、以下は確認すべきです。

「大手デベロッパーだから安全」とは限りません。新興国不動産では、ブランド名よりも、土地権利、許可、資金管理、過去の引渡し実績を優先して確認する必要があります。

インドネシア不動産投資では、物件価格や家賃がルピア建て、または米ドル建てで表示されることがあります。日本人投資家にとっては、最終的に円に戻したときの利益が重要です。

インドネシアルピアは、長期的に米ドルに対して下落しやすい通貨です。2026年5月時点でもルピア安圧力は強く、Bank Indonesiaは為替安定のために市場介入を行っています。2026年5月12日のJISDORでは、1米ドル=17,514ルピアとなっており、ルピア建て資産を持つ投資家にとって為替は無視できないリスクです。

為替リスクは、以下の3つの場面で効いてきます。

| 場面 | 為替リスクの内容 |

|---|---|

| 購入時 | 円高・円安によって取得価格が変わる |

| 運用中 | ルピア建て家賃を円換算すると収入が変動する |

| 売却時 | 物件価格が上がっても、ルピア安で円建て利益が消える可能性がある |

たとえば、現地通貨ベースで物件価格が20%上昇しても、同じ期間にルピアが円に対して20%下落すれば、円建てのキャピタルゲインはほぼ消えます。さらに、売却時の税金、仲介手数料、送金コストを差し引くと、円建てでは損失になる可能性もあります。

インドネシア不動産では、表面利回りだけでなく、以下の3パターンで試算すべきです。

特に、米ドル建てで販売されるバリ島のヴィラやリゾート物件は、購入時は米ドル、運用はルピア、最終的な投資家の判断は円という複数通貨のズレが生じます。販売資料の利回りが高くても、為替を入れた実質リターンは別物として見る必要があります。

不動産投資で、不動産価格が上昇したとしても、為替負けしてしまうリスクが大きいということを意味します。

インドネシア不動産は、取得時、保有時、売却時、賃貸運用時に複数の税金・費用が発生します。表面利回りが高く見えても、税金と管理費を差し引くと、実際の手残りは大きく下がることがあります。

主なコストは以下です。

| タイミング | 主な税金・費用 |

|---|---|

| 購入時 | 土地・建物取得税、VAT、登記費用、弁護士費用、仲介手数料、土地証書関連費用 |

| 保有時 | 固定資産税、管理費、修繕費、保険料、共益費 |

| 賃貸時 | 賃貸管理費、宿泊運営費、清掃費、OTA手数料、所得税、VAT関連処理 |

| 売却時 | 不動産譲渡税、仲介手数料、送金コスト、為替差損 |

| 高額物件 | 高級不動産に対する奢侈品販売税、12%VATの対象となる可能性 |

2025年以降、インドネシアではVAT12%の扱いが重要になっています。一般取引では実効税率の扱いに経過措置がありますが、高級不動産などは12%VATや奢侈品販売税の対象になり得ます。購入価格だけでなく、課税対象になる物件かどうかを確認しなければなりません。

特に注意すべきなのは、販売資料の利回りが税引前・管理費控除前で表示されるケースです。

バリ島のヴィラ投資では、販売資料に「年利15%」「高稼働率」といった数字が出ることがあります。しかし、実際には以下を差し引く必要があります。

投資判断では、表面利回りではなく「税引後・管理費控除後・為替換算後のネット利回り」で比較する必要があります。

外国人がインドネシア不動産に投資する場合、個人名義での使用権、法人設立、長期リース、現地パートナーとの共同保有など、複数のスキームがあります。

この中で特に危険なのが、インドネシア人名義を借りて実質的に外国人が所有する形です。いわゆる名義貸しスキームは、表面上は簡単に見えますが、法的保護が弱く、名義人との関係悪化、相続、離婚、債務、死亡などで一気に紛争化する可能性があります。

「契約書があるから大丈夫」と説明されることもありますが、土地所有規制を回避する目的の契約は、争いになったときに外国人投資家の権利が十分に守られない可能性があります。

また、PT PMAを使う場合も、法人を作れば何でもできるわけではありません。事業目的、KBLI、最低投資額、税務申告、ライセンス、建物用途、宿泊運営許可が整っていなければ、運営停止や罰金のリスクがあります。

確認すべきポイントは以下です。

インドネシア不動産では、物件そのものよりも、権利の持ち方を間違えるほうが大きな損失につながります。

バリ島の不動産投資では、ヴィラを購入してAirbnbやBooking.comなどで短期貸しする運用がよく見られます。観光需要が強いため高利回りを狙える一方で、近年は宿泊運営、ゾーニング、建築許可、税務申告への監視が強まっています。

バリ島では、住宅として建てられた物件をそのまま宿泊施設として運営できるとは限りません。短期貸しを行う場合、建物用途、営業許可、OSS登録、PBG、SLF、KBLI、税務処理を確認する必要があります。

特に注意すべき点は以下です。

バリ島では、観光客増加によりヴィラ需要が伸びていますが、同時に無許可営業やゾーニング違反へのチェックも厳しくなっています。違法・グレーな運営を前提にした利回りは、将来の規制強化で崩れる可能性があります。

販売資料の「想定稼働率」「想定ADR」「想定利回り」を見るだけでは不十分です。投資家は、合法的に宿泊運営できる物件かどうかを先に確認すべきです。

ジャカルタのアパートメント市場は、人口増加や都市化の恩恵を受ける一方で、エリアによっては在庫が重く、価格上昇が限定的です。全国の住宅価格は急騰ではなく、小幅上昇にとどまっており、ジャカルタの高級アパートメントも一律に値上がりしているわけではありません。

特に注意すべきなのは、売却時の流動性です。

外国人向け物件は、最低価格基準や権利形態の制約があるため、買い手が限定されます。高級アパートメントを購入しても、将来の売却相手が現地富裕層、外国人、法人投資家に限られる場合、売却まで時間がかかる可能性があります。

確認すべきポイントは以下です。

ジャカルタでは、CBD、SCBD、スディルマン、タムリン、クニンガン、南ジャカルタの一部など、需要が厚いエリアは相対的に強い一方、供給が多いエリアや交通利便性が弱い物件は、賃料・売却価格ともに伸びにくくなります。

短期転売で利益を狙うよりも、賃貸需要が読みやすく、出口時に買い手がつきやすい立地を選ぶ必要があります。

インドネシアの住宅市場では、現地買い手の住宅ローン金利も重要です。政策金利が高止まりすると、住宅ローン金利も下がりにくくなり、購入できる層が限られます。

2026年3月時点で、Bank IndonesiaはBIレートを4.75%に据え置いています。背景には、ルピア安、世界的な金融環境、インフレ目標の維持があります。金利が大きく下がらない場合、住宅購入者の返済負担は重く、特に中高価格帯の物件販売には重しになります。

投資家にとって、金利リスクは以下の形で影響します。

金利が高い市場では、「将来値上がりするから買う」よりも、「賃貸需要があり、保有中のキャッシュフローが読める物件」を優先すべきです。

インドネシア不動産では、完成直後の見た目が良くても、数年後の管理状態で資産価値が大きく変わります。特にコンドミニアム、サービスアパートメント、ヴィラでは、管理会社の運営力、修繕費、共用部の維持状態が利回りに直結します。

確認すべきポイントは以下です。

バリ島のヴィラでは、稼働率が高くても、プール、空調、屋根、木部、排水、害虫対策に継続的な費用がかかります。湿度が高い地域では、建物劣化や家具の傷みも早くなります。

管理費を低く見積もると、想定利回りは簡単に高く見えます。しかし、実際には修繕費や設備更新費を織り込まなければ、長期保有時の手残りは大きく下がります。

インドネシア不動産では、立地評価において、単に「中心部に近い」「ビーチに近い」だけでは不十分です。洪水、道路渋滞、電力、水道、排水、通信、空港アクセス、港湾アクセスまで確認する必要があります。

ジャカルタでは洪水リスクと交通渋滞が不動産価値に影響します。低地や排水が弱いエリアでは、雨季に浸水リスクがあり、賃貸需要や売却価格に影響する可能性があります。

バリ島では、人気エリアほど交通渋滞、道路幅の狭さ、水不足、廃棄物処理、騒音、近隣トラブルが問題になりやすいです。チャングー、スミニャック、ウルワツ、ウブド周辺などは需要が強い一方で、インフラ負荷も高まっています。

確認すべきポイントは以下です。

インドネシア不動産では、マクロ成長だけで物件価値が上がるわけではありません。実際の資産価値は、権利形態、合法性、管理状態、出口需要、インフラ条件の組み合わせで決まります。

以下に該当する物件は、価格や利回りが魅力的に見えても慎重に判断すべきです。

インドネシア不動産は、成長市場である一方、投資家側に高い確認能力が求められる市場です。権利、税金、為替、許認可、管理、出口戦略を確認したうえで、はじめて投資対象として比較できます。

インドネシアの住宅不動産価格指数、16 都市(ジャボデベク・バンテンを含む)(2002=100)

インドネシアの住宅不動産価格指数、16 都市(ジャボデベク・バンテンを含む)(2002=100)

※コストは、ディベロッパー、物件、時期によっても違いがあります。あくまでも参考事例として、実際の発生するコストは、その時の不動産会社にヒアリングしましょう。

インドネシア不動産投資で発生するコストには

物件価格は、その販売物件の価格です。

インドネシア不動産では、他の海外不動産投資と同様に「プレビルド」「中古物件」ともに購入が可能です。

不動産購入時に支払う不動産の取得税のことです。

土地・建物取得税 = 販売価格(課税対象取得価格:NPOP) - 課税非対象販売価格 × 5%

不動産取得時に、土地証書が必要になり、土地証書の取得には飛鳥が発生します。

不動産価格の1.0%程度です。

不動産売買時に、関連書類の作成などを弁護士が行います。

相場は、不動産価値の約0.5%~1.5%です。

登記時には、登記費用が発生します。登記費用には印紙税も含まれます。

相場は、不動産価格の0.2%程度です。

奢侈品販売税は、インドネシアの課税地域でせいたく品を製造する企業が完成品を引き渡した時に発生する税金のことです。300億ルピア以上の高級不動産(高級住宅、アパート、コンドミニアムおよびタウンハウス)も対象となります。

税率は、不動産価格の20%程度です。

付加価値税(VAT)は、日本での消費税のことを言います。

付加価値税(PPn)は2022年3月31日まで10%、2022年4月1日から11%、2025年1月1日から12%となっています。ただし、この税金は中古物件には適用されません。

不動産収入税は、海外居住の不動産収入に対して発生する税金です。非居住者は20%、居住者(KITAS/KITAP保有者)は 10%に設定されています。

固定資産税は、地方当局により課税対象販売価格に対して最大0.3%になっています。

不動産を売却する際の税金です。

不動産価格の2.5%程度です。

物件の管理・運営のために支払う費用です。エレベータの運用、警備サービス、ゴミ回収、ペストコントロール、清掃および造園サービス、および共有設備のメンテナンスなどが含まれます。毎月の支払い金額は、床面積に基づいて計算され、通常平米0.5~1.5ドル/㎡程度です。

賃貸管理費は、物件を賃貸に貸すときに賃貸管理を行う不動産会社に支払う費用です。

インドネシアから日本へ利子を送金すると最高税率10%が課税されます。

という場合に、ジャカルタの50㎡のコンドミニアムが

と仮定します。ローンは使わない設定です。

というコストが想定されます。

収入に関しては、所得税は「外国税額控除」で日本の所得税と相殺できるため、履いて計算します。また、家賃の付加価値税(VAT)は、借主から受け取るため、記載していません。

インドネシア不動産に投資するうえでは、インドネシアの物価を抑えておく必要があります。

インドネシア物価の中でも、水・レストラン・家賃・不動産価格などを東京と比較しています。また、物価ではありませんが、平均給料・住宅ローン金利の数値も東京と比較しました。

| 都市/国 | 東京/日本 | ジャカルタ/インドネシア | ジャカルタ/インドネシア |

|---|---|---|---|

| 通貨 | 円 | IDR | IDR |

| データ計測日時 | 2026/3 | 2026/3 | 2026/3 |

| データ計測時点の為替 | 1円 | 0.0094円 | 0.0094円 |

| 物価 | 平均 | 平均(円換算) | 比率(対東京) |

| 安いレストランでの食事 | 1,200円 | 282円 | 24% |

| 一般的なレストラン・2名・3コース | 6,550円 | 2,820円 | 43% |

| マクドナルドのバリューセット | 800円 | 545円 | 68% |

| 国産生ビール(0.5リットル) | 600円 | 470円 | 78% |

| 水・ボトル(1.5リットル) | 131円 | 79円 | 60% |

| タクシー 1km(通常料金) | 500円 | 56円 | 11% |

| ガソリン(1リットル) | 176円 | 123円 | 70% |

| シティセンターのアパートメント (1 ベッドルーム) | 180,558円 | 58,778円 | 33% |

| アパートメント (1 ベッドルーム) センター外 | 101,867円 | 34,813円 | 34% |

| 市内中心部のアパート購入の平方メートルあたりの価格 | 1,812,404円 | 427,566円 | 24% |

| センター外のアパート購入の平方メートルあたりの価格 | 814,000円 | 217,863円 | 27% |

| 平均月給(税引後) | 413,060円 | 76,102円 | 18% |

| 住宅ローン金利 (%)、年間、20 年間固定金利 | 1.70% | 9.80% | 576% |

インドネシア不動産に強い日本人スタッフがいる、日本人が運営する不動産会社に依頼するのが一番確実な方法です。

インドネシア不動産は、多くの日本人の不動産会社が進出しています。だからこそ、買い手側(投資家側)のニーズをくみ取って、物件を紹介し、不安を払しょくしてくれる、信頼できる不動産会社を見つける必要があります。

とくにインドネシア不動産では、契約周りをしっかり固めておく必要があります。信頼できる、不動産会社が必要不可欠と言えます。、

ジャカルタは、インドネシアの中心地であり、人口が多いインドネシアで、不動産価格の下落が考えにくい、資産性の高い投資ができるエリアと言えます。

インドネシアの不動産は、ジャカルタを中心に年々値上がりしています。

中央ジャカルタの「SCBD」、代官山のような「Senopati(セノパティ)」、日系企業も多く存在する「Thamrin(タムリン)」「Sudirman(スディルマン)」など、ジャカルタでは、各エリアごとに都市化が進み、すでに不動産価格がかなり高額になっているエリアも存在します。

インドネシア最大のリゾート地が「バリ島」です。

日本人でも知らない人はいないリゾート地の一つと言っていいでしょう。

バリ島には、厳しい高さ制限があり、4階以上の建物を建てることができません。そのため、高層ビルや高層マンションはなく、低層マンションか、ヴィラタイプの物件が多いです。

バリ島で注目されるエリアは、クタ、スミニャック、チャングーなどの南部エリアにあるビーチ沿いが中心です。

バリ島の物件では、ヴィラが人気で、現地に日本人が経営する不動産会社も多く、将来的な値上がりを目的とするキャピタルゲイン狙いで購入する日本人投資家も少なくありません。

ロンボク島は、インドネシアの西ヌサ・トゥンガラ州に位置し、バリ島の東にある美しい島です。豊かな自然、手つかずのビーチ、透明度の高い海が広がり、「第二のバリ島」として注目されています。特に、政府が主導する「10の新しいバリ」構想の一環として、観光開発が進められ、今後の成長が期待されるエリアです。

バリ島の不動産価格が高騰し、開発余地が限られてきた一方で、ロンボク島はまだ手頃な価格での投資が可能です。バリ島の主要エリアと比較すると格段に安価です。政府が進める「マンダリカ特区」では、国際的なホテルチェーンや商業施設、スポーツイベント施設(モトGPサーキット)などが整備されており、観光客の増加に伴う地価上昇が期待されています。

ロンボク島は、今後の経済成長とともに不動産価値の向上が見込まれる投資先として、魅力的な選択肢となるでしょう。

ヌサンタラは、首都移転が計画されている首都の移転先です。地価は年々高騰しています。

森林地帯の多いヌサンタラでは、現在急ピッチで開発が進んでおり、今後の地価の上昇が大きく期待されるエリアと言えます。

2026年7月時点のインドネシア不動産は、物流・工業・データセンターが強く、住宅は価格横ばい、オフィスは高品質物件中心に回復、商業施設は体験型へ再編、ホテルは国内需要で下支えという状況です。マクロではGDP成長率は高いものの、ルピア安と政策金利上昇が不動産購入・開発資金の重しになっています。

住宅は販売減速が明確で、買い手優位の交渉余地があります。オフィスは空室が残る一方、プレミアムAグレードとESG対応ビルに需要が集中しています。物流・工業は高稼働で、ジャカルタ東部回廊からさらに外縁部へ需要が広がっています。全体として、インドネシア不動産は「全面上昇」ではなく、用途・立地・品質・制度対応で大きく差がつく選別市場に入っています。