「バングラデシュ不動産って買えるですか?」

「バングラデシュ不動産投資ってどうなんですか?」

バングラデシュ不動産の購入、バングラデシュ不動産投資を検討している方もいらっしゃるかと思います。今回は、バングラデシュ不動産投資、バングラデシュ不動産の買い方・メリットデメリット・リスク・利回り・税金まで、徹底的に検証したいと思います。

そもそも、バングラデシュ不動産は日本在住の日本人が買えるの?

結論から言えば、日本在住の日本人がバングラデシュ不動産に投資する場合、個人名義で自由にマンションや土地を買える国ではありません。

検討できる主なルートは、次の3つです。

- 居住目的で、承認を得てアパートメントを購入する

- バングラデシュ法人を設立し、法人名義で土地や開発案件に投資する

- 現地法人やSPVが保有する土地・開発案件に小口ファンドとして参加する

日本人投資家がまず理解すべきなのは、バングラデシュ不動産は、ドバイ、マレーシア、フィリピンのように「外国人向け分譲マンションを個人で買い、賃貸運用する」前提の市場ではないという点です。

個人投資家が少額で買いやすい市場というより、法人設立、現地パートナー、土地権利調査、開発許認可、外貨送金、税務、出口戦略まで確認したうえで参加する新興国型の不動産投資です。

ただし、バングラデシュ自体が、まだ法体系や行政の業務が整っておらず、賄賂も依然としてあるため、知り合い経由や特別なルートであれば、アパートメントの購入もできるとしている海外不動産会社もあります。

個人名義で買えるのは原則として居住用アパートメントに限られる

外国人個人による不動産取得は、一般的にはダッカなどの承認されたエリアで、居住目的のアパートメントを購入するケースが中心です。

この場合でも、自由に売買できるわけではありません。政府承認、投資登録、外貨送金、警察・行政関連の確認、登記手続きなどが必要になる可能性があります。購入代金も、現地で不透明に現金決済するのではなく、海外から正式に送金し、資金の出所を説明できる形にしておく必要があります。

重要なのは、居住目的で購入できる可能性があることと、投資目的で自由に購入できることは別だという点です。

賃貸収入を得る目的、短期転売目的、民泊・サービスアパートメント運用目的で個人名義の物件を買う場合は、取得可否、賃貸運用可否、税務申告、送金規制、売却時の資金回収まで、現地弁護士と会計士に確認する必要があります。

法人名義なら土地取得・開発投資の余地がある

バングラデシュ不動産でより現実的な投資ルートは、バングラデシュ法人を設立し、法人名義で土地や開発案件に参加する方法です。

バングラデシュでは、多くの分野で100%外資法人の設立が認められており、外国企業が現地法人を通じて事業を行うことは可能です。不動産投資でも、法人を使うことで、土地取得、工場・倉庫・商業施設・住宅開発などの事業スキームを組める余地があります。

ただし、法人を作れば必ず安全に土地を買えるという意味ではありません。

土地取得では、次の確認が重要です。

- 売主が本当に所有者か

- 相続人全員の権利関係が整理されているか

- 抵当権、差押え、係争、未登記権利がないか

- 地目、用途、建築制限に問題がないか

- RAJUKなど都市計画当局の許認可と整合しているか

- 土地の境界、測量図、現地占有状況が一致しているか

- 売買代金の送金・登記・税務処理が正式な手続きで行われるか

バングラデシュでは土地の価値が不動産価格を大きく左右します。特にダッカ中心部、グルシャン、バナニ、バリダラ、ダンモンディ、ウットラ、テジガオン周辺などでは、土地の希少性が価格を支えています。

一方で、土地権利の確認が甘い案件は、二重売買、相続争い、境界争い、行政手続きの遅延、登記不備によって、投資資金を長期間回収できなくなるリスクがあります。

小口ファンド型は名義・出口・監査体制の確認が必須

日本人投資家がバングラデシュ不動産へ参加しやすい形として、現地法人やSPVが土地を取得し、その開発利益や売却益を投資家に分配する小口ファンド型の案件があります。

この形であれば、個人投資家が直接土地を買う必要はありません。法人設立や現地登記の負担も抑えられます。

ただし、小口ファンド型は、物件そのものよりもスキームの確認が重要です。

最低限、次の点を確認してください。

- 土地の名義人は誰か

- 投資家は土地の共有持分を持つのか、匿名組合型・貸付型・社債型なのか

- SPVの所在地、株主、代表者、監査体制は明確か

- 土地取得済みなのか、取得予定なのか

- 登記簿、売買契約書、測量図、建築許可を確認できるか

- 分配原資は賃料収入なのか、土地売却益なのか、開発利益なのか

- 予定利回りではなく、保守的な売却価格でも元本回収できるか

- 途中解約できるのか

- 満期時に買い取る相手は決まっているのか

- 為替がタカ安になった場合、日本円ベースのリターンはどうなるか

- 日本への送金ルートと税務処理は明確か

高い予定利回りだけを見て判断するのは危険です。バングラデシュ不動産の小口案件では、利回りよりも、土地名義、資金管理、出口、監査、送金、現地パートナーの実績を重視すべきです。

バングラデシュ不動産は、人口増加、都市化、インフラ整備、物流・工業需要という中長期の魅力があります。一方で、日本人個人が簡単に買える投資商品ではありません。

個人でアパートメントを買う場合は、居住目的と承認手続きの確認が必要です。投資として本格的に参加するなら、法人設立、土地取得、開発案件、小口ファンドなどの形になります。

投資判断では、「買えるかどうか」よりも、「誰の名義で保有するのか」「権利を守れるのか」「売却できるのか」「日本へ資金を戻せるのか」を先に確認するべきです。

バングラデシュという国とは?

概要

| 投資先 | バングラデシュ不動産 |

|---|---|

| 国名 | バングラデシュ人民共和国 |

| 面積(k㎡) | 147,570k㎡ |

| 日本との比較 | 0.4倍 |

| 人口 | 170,790,000人 |

| 日本との比較 | 1.4倍 |

| 首都 | ダッカ |

| 民族 | ベンガル人が大部分 |

| 言語 | ベンガル語 |

| 宗教 | イスラム教徒91% |

| 通貨 | タカ(BDT ) |

| 政策 | 共和制 |

| 主要産業 | 衣料品・縫製品産業、農業 |

| 日本からの移動時間 | 7時間 |

| 為替 | 変動相場制 |

| 格付け | S&P BB- フィッチ BB- ムーディーズ Ba3 |

不動産投資で見るバングラデシュの基本構造

バングラデシュは、南アジアに位置する人口約1.7億人規模の国です。国土面積は日本の約4割ほどですが、人口は日本を上回るため、世界でも人口密度が非常に高い国の一つです。

不動産投資の視点では、この「狭い国土に大きな人口が集中している」という構造が最も重要です。

人口が多い国は必ず不動産投資に向くわけではありません。重要なのは、人口がどの都市に集まり、どの所得層が増え、どの産業が雇用を生み、住宅・商業・物流・工業用地の需要に変わっているかです。

バングラデシュの場合、首都ダッカへの人口集中、チッタゴン港を中心とする輸出産業、縫製業・物流・サービス業の拡大、海外出稼ぎ労働者からの送金が、不動産需要を支える基本要因になっています。

一方で、政治の不安定さ、高インフレ、高金利、通貨タカの下落、外貨準備の不足、行政・登記実務の不透明さは、外国人投資家にとって大きなリスクです。

つまり、バングラデシュは「人口が多いから買い」という単純な国ではありません。実需は強いものの、投資回収の難易度が高い新興国市場として見る必要があります。

地理:ダッカ一極集中と港湾・工業地帯が不動産需要を作る

バングラデシュは、北・東・西をインドに囲まれ、南東部でミャンマーと接し、南側はベンガル湾に面しています。国土はガンジス川、ブラマプトラ川、メグナ川のデルタ地帯に広がり、肥沃な土地を持つ一方、洪水・サイクロン・浸水リスクを抱える地形です。

不動産投資で重要なのは、国全体ではなく都市ごとの役割です。

首都ダッカは、政治・行政・金融・教育・医療・大企業本社が集中する最大都市です。人口流入が続き、住宅、賃貸、オフィス、商業施設、サービスアパートメントの需要が集まりやすい一方、交通渋滞、インフラ不足、土地不足によって、開発コストも高くなっています。

チッタゴンは、バングラデシュ最大の港湾都市であり、輸出入・物流・工業の中心です。縫製品、原材料、機械、食品、エネルギー関連の動きと連動しやすく、住宅よりも物流・工業・港湾関連不動産との相性が強いエリアです。

ガジプール、ナラヤンガンジ、サバール、アシュリアなどのダッカ周辺工業地帯は、縫製工場、倉庫、労働者向け住宅、配送拠点の需要が出やすい地域です。個人向け高級住宅よりも、工業用地・物流用地・従業員住宅・商業施設の方が投資テーマとして見やすい地域です。

投資対象を考えるときは、「バングラデシュ全体が伸びるか」ではなく、「ダッカ中心部」「ダッカ外縁部」「港湾都市」「工業地帯」「インフラ沿線」のどこに投資するのかを分けて判断する必要があります。

政治:制度再建の途中にあるため、短期の不確実性は高い

バングラデシュは議院内閣制の共和国ですが、2024年以降の政治環境は大きく変化しています。

2024年には学生運動をきっかけに大規模な反政府運動が起こり、長期政権を担っていたシェイク・ハシナ氏が退陣しました。その後、ノーベル平和賞受賞者のムハマド・ユヌス氏を中心とする暫定政権が発足し、政治制度の立て直しが進められました。

2026年には総選挙を経て、BNPを中心とする新政権が発足しています。選挙によって政治の正統性は一定程度回復しましたが、前政権支持層との対立、治安、司法改革、汚職対策、行政の透明化、投資家信頼の回復はまだ途上です。

不動産投資では、この政治環境を軽く見てはいけません。

政権交代そのものよりも、次の点が投資リスクになります。

- 土地登記や開発許認可の運用が変わる可能性

- 都市計画、税制、外資規制、送金規制が変更される可能性

- デモ・ストライキ・治安悪化による建設遅延

- 行政手続きの停滞

- 現地パートナーの政治的つながりによるリスク

- 外国人投資家への説明責任や契約執行の弱さ

バングラデシュ不動産は、制度が安定した先進国型の不動産投資ではありません。政治リスクを前提に、契約、登記、送金、許認可、現地パートナーを確認する市場です。

経済:人口・縫製輸出・海外送金が成長の土台

バングラデシュ経済の強みは、人口規模、若い労働力、縫製品輸出、海外送金、都市化です。

特に縫製・アパレル産業は、バングラデシュの輸出を支える中核産業です。欧米向け衣料品の生産拠点として成長してきたことで、工場労働者、物流業者、関連サービス業、都市部の消費者層が形成されました。

また、中東、マレーシア、シンガポールなどで働く出稼ぎ労働者からの海外送金も重要です。海外送金は家計消費、住宅購入、土地購入、教育費、地方都市の住宅建設に影響します。とくに非居住バングラデシュ人による住宅・土地需要は、ダッカ、シレット、チッタゴンなどの不動産市場を支える要因の一つです。

一方で、経済成長率だけを見て投資判断するのは危険です。

IMFは、バングラデシュの2026年度の実質GDP成長率を4%台後半と見込んでおり、中期的には6%前後への回復余地があるとしています。一方で、インフレは2026年度も高止まりし、金融セクターの脆弱性や外貨不足がリスクとして指摘されています。

つまり、バングラデシュは成長していない国ではありません。むしろ、中長期では成長余地のある国です。ただし、2026年時点では、高成長だけを前提に不動産価格の上昇を期待するより、金利、通貨、建設コスト、購入者の返済能力を慎重に見る必要があります。

マクロ環境:高インフレ・高金利・タカ安が不動産投資の重し

2026年時点のバングラデシュ不動産を考えるうえで、最も大きな短期リスクはマクロ環境です。

バングラデシュでは、インフレ率が高止まりし、中央銀行は金融引き締めを続けています。住宅ローン金利も高く、現地の中間所得層が住宅を買いにくい環境です。

不動産投資への影響は明確です。

- 住宅ローン金利が高いと、購入希望者の借入可能額が下がる

- 返済負担が増えると、中間層向け住宅の販売が鈍る

- 建設資材の輸入コストが上がると、新築価格が下がりにくくなる

- タカ安が進むと、日本円・米ドルベースの投資回収額が目減りする

- 外貨準備が弱いと、配当・売却代金の国外送金に注意が必要になる

- 高インフレ下では、名目価格が上がっても実質リターンが低くなる

新興国不動産では、現地通貨建てで価格が上がっても、円建て・ドル建てで見ると利益が小さくなることがあります。バングラデシュ不動産でも、タカ建ての売却益、税引後利益、送金時の為替レートを分けて試算する必要があります。

「現地価格が上がるか」だけでなく、「日本円に戻したときに利益が残るか」が投資判断の中心になります。

LDC卒業:中長期では成長国だが、輸出競争力の調整局面に入る

バングラデシュは、国連の後発開発途上国、いわゆるLDCからの卒業が予定されている国です。これは、所得水準、人的資本、経済の脆弱性などの面で一定の改善が進んだことを意味します。

不動産投資にとって、LDC卒業はプラス面とマイナス面の両方があります。

プラス面は、国としての発展段階が上がり、インフラ整備、産業高度化、金融市場整備、都市開発が進みやすくなることです。中長期では、物流施設、工業団地、オフィス、都市住宅の需要を支える要因になります。

マイナス面は、LDC向けの優遇措置が縮小し、輸出産業の競争環境が厳しくなる可能性があることです。特に縫製品輸出は、関税優遇や低コスト労働力に支えられてきた側面があります。優遇措置が縮小すれば、企業収益、雇用、賃金、工場立地、物流需要に影響する可能性があります。

不動産投資では、LDC卒業を単純な好材料として扱うのではなく、産業構造の転換期として見るべきです。

低賃金だけに依存した工場立地より、電力、道路、港湾、労働力、税制、輸出競争力を備えた地域が選別されやすくなります。物流・工業用地を見る場合は、単に土地が安いかではなく、輸出産業の競争力が維持される地域かどうかを確認する必要があります。

投資家がこの国を見るときの判断軸

バングラデシュは、人口規模と都市化だけを見れば、不動産需要が生まれやすい国です。ダッカの住宅不足、工業地帯の拡大、港湾物流、海外送金による住宅購入需要は、中長期の投資テーマになります。

一方で、2026年時点では、政治の再建、高インフレ、高金利、通貨安、外貨不足、登記・行政実務の不透明さが残っています。

投資家が見るべき判断軸は、次の通りです。

- 人口増加が続く地域か

- 所得上昇が家賃・販売価格に反映される地域か

- 交通インフラや港湾アクセスが改善する地域か

- 土地権利と登記を第三者が確認できるか

- 現地通貨建て利益を日本円・米ドルに戻せるか

- 政治・行政手続きの遅れに耐えられる資金計画か

- 出口戦略が現地買主頼みになっていないか

- 現地パートナーの実績と資金管理が透明か

バングラデシュは、完成済みコンドミニアムを買って安定賃料を得るような、わかりやすい海外不動産投資先ではありません。

成長余地はありますが、投資対象としては上級者向けです。特に日本人投資家の場合、個人で簡単に買える市場ではないため、法人スキーム、土地開発、小口ファンド、物流・工業用地など、投資形態ごとのリスクを分けて検討する必要があります。

バングラデシュ不動産が不動産投資で注目される理由・メリット

1.人口が今後も増加する予想

バングラデシュは、現在の人口が1億7,000万人ですが、2050年には2億人を超えると予想されています。人口の多い国として、今後の経済成長が期待されている国です。

バングラデシュの人口はすでに1億7,000万人台の大国で、国土面積に対する人口密度は非常に高い国です。地方から都市へ移る若年層、縫製・輸出産業で働く労働者、大学・専門学校に通う学生、国内企業や外資系企業で働くホワイトカラー層が、都市部の住宅需要を支えています。

不動産投資として見る場合、全国平均の人口増加率よりも、次の3点を確認する必要があります。

- 対象エリアに雇用が増えているか

- 単身者、若年夫婦、子育て世帯が流入しているか

- 学校、病院、商業施設、幹線道路、公共交通へのアクセスが改善しているか

人口が増えても、所得が伸びない地域や交通が悪い地域では、家賃上昇や売却益につながりにくいです。一方、雇用・交通・教育・医療が集まるエリアでは、住宅価格と賃貸需要の両方が底堅くなりやすいです。

バングラデシュ不動産の人口メリットは、「国全体の人口が増えるから価格が上がる」という単純な話ではありません。都市に人が集まり、世帯が増え、住まいを必要とする層が継続的に生まれることが、投資テーマになります。

バングラデシュの総人口推移

2.人口ピラミッドがきれいな正三角形

バングラデシュの人口ピラミッドは、きれいな正三角形になっています。ボリュームゾーンは、20歳前後ですから、ここから20年~30年は、この世代が引っ張っていくイメージです。中長期の成長が期待されます。

バングラデシュの人口ピラミッド

バングラデシュは若年層の比率が高く、今後も労働人口の厚みが不動産需要を支える要素になります。若い世代が就職し、結婚し、子育て世帯になれば、賃貸住宅から分譲住宅への需要が生まれます。

ただし、若年人口が多いことは、必ずしも不動産価格上昇を意味しません。重要なのは、その世代が安定した所得を得られるかどうかです。

バングラデシュでは、縫製業、輸出関連、IT、通信、金融、教育、医療、物流、NGO・国際機関関連の雇用が都市部に集まりやすい一方、インフレや高金利によって中間所得層の住宅購入力は圧迫されています。

そのため、投資対象としては、ローンに強く依存する中間層向け分譲住宅よりも、次のような需要を取り込める物件の方が安定しやすいです。

- 職場に近い賃貸住宅

- 大学・病院・商業施設に近い住宅

- 外国人駐在員や高所得層向けの管理品質が高い住宅

- 企業・物流・工場エリア周辺の従業員向け住宅

- 将来の交通改善が見込まれるエリアの土地

若年人口は強い追い風ですが、投資家は「人口の若さ」だけでなく、「その若年層がどこで働き、どの程度の家賃や住宅価格を支払えるか」まで確認する必要があります。

3.高いGDP成長率

バングラデシュは、急激なGDPの成長が起きています。直近の1年間でも、10.56%のGDP成長率を記録しています。経済発展が目覚ましい国と言えます。

バングラデシュは長期的には成長余地のある国です。衣料品輸出、海外出稼ぎ労働者からの送金、インフラ投資、都市化、消費市場の拡大が経済を支えています。

ただし、2026年時点の投資判断では、「高成長国だから不動産も上がる」とは見ない方が安全です。足元ではインフレが高く、政策金利も高水準にあります。住宅ローン金利が上がると、一般世帯の購入可能額は下がり、デベロッパーの資金調達コストも上がります。

不動産市場への影響は、次のように分かれます。

- 富裕層向け住宅:現金購入比率が高く、好立地では価格が崩れにくい

- 中間層向け住宅:住宅ローン負担が重く、販売延期やキャンセルが起きやすい

- 土地:中心部や幹線道路沿いは供給が限られ、価格が下がりにくい

- 開発案件:金利上昇と建設コスト上昇で、工事遅延や採算悪化が起きやすい

- 賃貸住宅:購入を先送りする層が増えると、賃貸需要は残りやすい

GDP成長は中長期の追い風ですが、短期では金利・インフレ・為替・政治不安が不動産市場の重しになります。バングラデシュ不動産では、成長率だけでなく、購入者の返済能力とデベロッパーの資金繰りを見ることが重要です。

バングラデシュ GDP

4.土地は永久に所有できる

バングラデシュは、アジアの国には珍しく、法人であれば外国企業でも、土地の所有権が持てる国です。

法人を設立すれば、バングラデシュの土地は永久に所有権を持つことができるのです。これは、売買もしやすく、中長期のキャピタルゲインを得やすい仕組みと言えます。

5.ダッカの土地希少性が価格を支える

バングラデシュ不動産で最も重要な市場は、首都ダッカです。ダッカは人口密度が高く、行政、金融、外資系企業、教育機関、病院、商業施設が集中しています。

ダッカ中心部では、すでにまとまった土地の取得が難しく、地主とデベロッパーが共同開発する形が多くなっています。建物価格よりも土地価格が不動産価値を左右しやすく、中心部の好立地では価格が下がりにくい構造があります。

特に注目されやすいエリアは、以下です。

- グルシャン

- バナニ

- バリダラ

- ダンモンディ

- ウットラ

- テジガオン

- ミルプール

- モティジール周辺

- 空港アクセスや幹線道路に近いエリア

ただし、好立地であっても、すべてが投資向きとは限りません。渋滞、排水、騒音、駐車場不足、発電設備、管理品質、防災、治安、建築許可、土地権利の確認が必要です。

ダッカ不動産のメリットは、土地が限られていることです。一方で、その希少性がすでに価格に織り込まれているエリアもあります。投資家は「安い国だから買う」のではなく、「希少性があり、出口需要がある土地・物件か」を判断する必要があります。

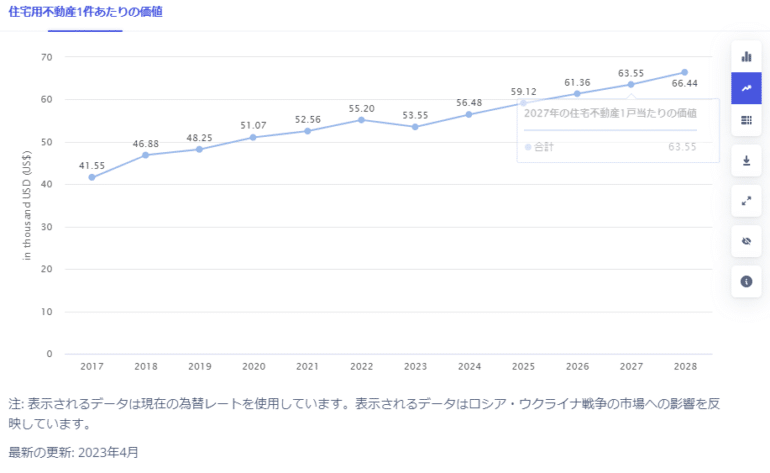

6.不動産価格がまだまだ安い

2023年の1件あたりの住宅不動産価格では

- 35,500ドル

ですから、

- 約5,571,352円

です。

つまり、500万~600万円の不動産価格なのです。

バングラデシュは、まだまだ低価格で投資できるメリットがあります。

7.現状は不動産の供給が足りていない

バングラデシュは、今まで最貧国であって、急激に経済成長を遂げた国でもあります。そのため、マンション供給が全く追いついておらず、人口がそれ以上のスピードで増えてしまっているため、恒常的な物件の供給不足が起きています。

バングラデシュの都市部では、住宅不足が続いています。都市人口の増加に対して、手頃な価格の住宅供給が追いついていないため、賃貸住宅、低中価格帯の住宅、家族向け住宅への需要は強いです。

ただし、住宅不足があるからといって、すべての分譲住宅が売れるわけではありません。高金利と物価高により、中間所得層は住宅ローンを組みにくくなっています。月々の返済額が増えると、購入予約の延期、支払い遅延、キャンセルが起きやすくなります。

一方で、富裕層、事業者、海外在住バングラデシュ人、外資系企業関係者などは、好立地・高品質・管理体制のある物件を選ぶ傾向があります。そのため、住宅市場は次のように二極化しやすいです。

- 富裕層向け、好立地、高品質物件:底堅い

- ローン依存の中間層向け物件:販売が鈍りやすい

- 郊外の交通不便な物件:価格上昇に時間がかかりやすい

- 管理品質が低い物件:賃貸・売却時に不利

- 学校、病院、商業施設、交通に近い物件:実需が残りやすい

住宅不足はバングラデシュ不動産の大きな投資テーマです。ただし、狙うべきは「供給不足の市場」ではなく、「支払い能力のある借主・買主が存在する市場」です。

賃貸需要は根強いものがあり、今後も、富裕層が増えてくることで、高級レジデンスの建設が増えてい来ることが予想されます。

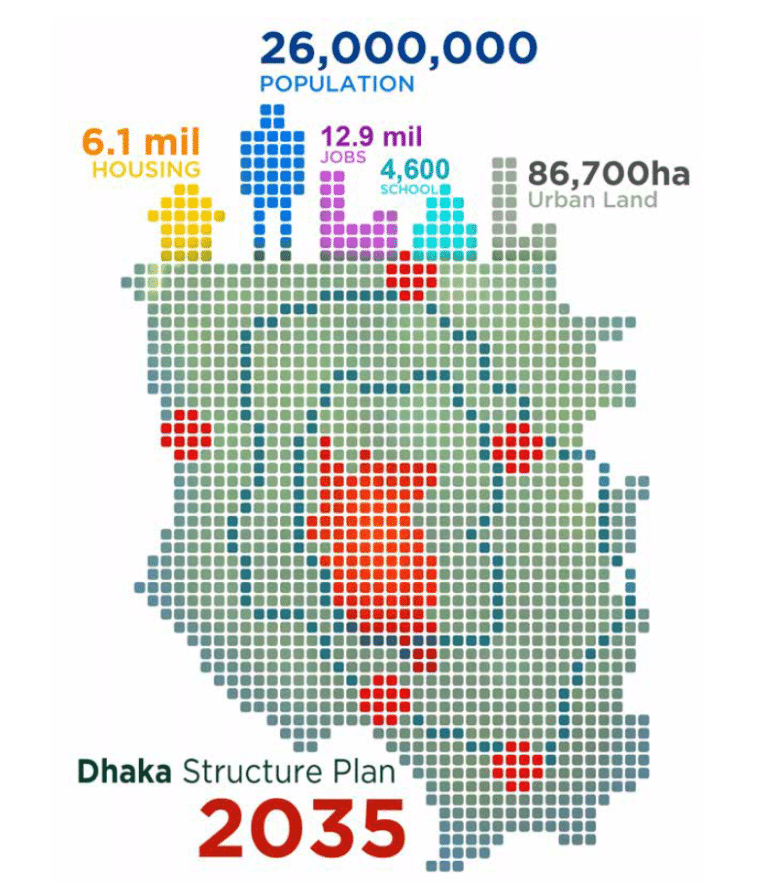

8.明確な都市計画「ダッカ開発計画」がある

バングラデシュでは、政府系機関である

- Rajdhani Unnayan Kartripakkha「RAJUK」:都市計画庁

がダッカの都市計画を担当しています。

1995年に、1995年から2015年までの期間を対象に、構造計画、都市圏計画、詳細地域計画の3層からなるダッカ首都圏開発計画(DMDP)が策定されました。RAJUKは、ダッカ首都圏のさまざまなゾーンの包括的な計画を考案し、計画されている開発戦略、提案された道路の位置、および市民の利便性を高めるためのインフラのレイアウトを計画しています。

このプロジェクトは、2035年までに延長され、更新されています。

「ダッカ開発計画(DHAKA STRUCTURE PLAN)」を見れば、ダッカがどのように発展していくかが一目瞭然です。

2035年までに

- 人口:2.6億人

- 家:610万戸

- 学校:4,600校

- 仕事:1,290万

を作る目標となっています。

9. DAP 2022–2035が土地の価値を左右する

ダッカの不動産投資では、RAJUKが関与する都市計画を必ず確認する必要があります。現在の重要な計画は、Detailed Area Plan 2022–2035、いわゆるDAP 2022–2035です。

DAP 2022–2035は、ダッカ首都圏の土地利用、交通、住宅、商業、環境保全、湿地保護、開発密度などを定める計画です。投資家にとって重要なのは、都市計画があること自体ではなく、その計画によって「どこに、どれだけ建てられるか」が変わる点です。

特に確認すべき項目は、以下です。

- 用途地域

- 道路幅

- FAR

- 建物高さ制限

- 湿地・水辺・保全区域への該当

- 商業利用の可否

- 住宅開発の可否

- インフラ計画との位置関係

- 将来の道路・鉄道・公共施設計画

同じ面積の土地でも、FARや道路幅の条件が違えば、建てられる床面積が変わります。床面積が変われば、デベロッパーの採算、土地価格、共同開発の条件、将来の売却価格も変わります。

バングラデシュ不動産では、「土地を持てるか」だけではなく、「その土地で何が建てられるか」が投資成否を左右します。DAPを確認しない土地投資は、開発できない土地、売却しにくい土地、規制変更で価値が伸びにくい土地をつかむリスクがあります。

10. 物流・工業用不動産は中期テーマになりやすい

バングラデシュ不動産は、住宅だけで判断すべきではありません。中期的には、物流・工業用不動産も重要な投資テーマになります。

バングラデシュは衣料品輸出が強く、港湾、工場、倉庫、内陸輸送、食品流通、医薬品、EC関連の物流需要があります。都市部の消費拡大と輸出産業の成長により、近代的な倉庫、冷蔵・冷凍物流、工業用地、港湾アクセスの良い土地への需要が高まりやすいです。

注目されやすいエリアは、以下です。

- チッタゴン港周辺

- ダッカ周辺

- ナラヤンガンジ

- ガジプール

- サバール

- アシュリア

- マワ、パドマ橋周辺

- 経済特区周辺

- 幹線道路・港湾・空港へのアクセスが良い土地

住宅投資と比べると、物流・工業用不動産は個人投資家には難易度が高いです。土地面積、用途規制、電力、排水、道路幅、トラック動線、テナント与信、環境規制を確認する必要があります。

一方で、住宅よりも実需が読みやすいケースがあります。輸出企業、流通企業、食品・医薬品企業、3PL企業が使える土地・倉庫であれば、長期賃貸や共同開発の可能性があります。

バングラデシュ不動産を中長期で見る場合、住宅だけでなく、物流・工業用地を含めて検討する価値があります。

11. 外国人投資家は「買えるか」より「出口を作れるか」が重要

バングラデシュ不動産は、外国人が個人名義で自由に売買できる成熟市場ではありません。現地法人、投資登録、外為、税務、登記、土地権利の確認が必要です。法人での土地取得や共同開発が検討されるケースはありますが、実務難易度は高いです。

投資家が確認すべきポイントは、次の通りです。

- 外国人または外国法人として取得可能なスキームか

- BIDAなど関係当局の承認が必要か

- 資金の持ち込みと将来の送金に問題がないか

- 土地登記、相続、抵当権、訴訟、二重売買のリスクがないか

- 売却時の買主候補が存在するか

- 賃貸収入を正式に受け取り、税務申告できるか

- デベロッパーや共同事業者の信用力があるか

- 建設遅延や許認可遅延が起きた場合の契約保護があるか

バングラデシュ不動産の魅力は、人口、都市化、土地希少性、物流需要、インフラ整備です。一方で、外国人投資家にとっては、取得よりも出口の方が難しい市場です。

短期転売を前提にするよりも、現地法人・共同開発・長期保有・賃貸運用・物流用地・事業用不動産など、出口戦略を先に設計した投資が向いています。

バングラデシュ不動産は、すでに制度が整った国に比べるとリスクが高い市場です。その分、法務・税務・登記・都市計画・現地パートナーを精査できる投資家にとっては、人口増加と都市化を取り込めるフロンティア市場として検討余地があります。

バングラデシュ不動産の不動産投資におけるデメリット・リスク

1.外国人個人の所有制限と、法人スキーム構築の実務ハードル

バングラデシュでは、外国人個人による土地の購入は原則として認められていません。コンドミニアムの一部において外国人名義での購入が可能とされるケースもありますが、居住目的の特例等に限られ、投資目的では登記が完了しないトラブルが頻発します。

そのため、本格的にバングラデシュ不動産へ投資するには、現地法人(外資100%可能)を設立し、法人名義で土地取得や開発事業に参画するプロジェクト型のスキームが不可欠です。しかし、法人設立には商業省(RJSC)での社名承認、投資庁への登録、中央銀行の送金許可など多岐にわたるプロセスが必要であり、実務はベンガル語の書類と複雑な現地ルールで進行します。公認会計士や弁護士などの専門家チームを構築するコストと、数ヶ月に及ぶ時間的ハードルを許容できるかが、投資の第一関門となります。

2.登記制度の不備と「慣習優先」による権利保全リスク

新政権下で官僚機構の改革や透明化が掲げられているものの、不動産取引の現場においては依然として「法律よりも現地の慣習や属人的な関係性」が優先される傾向が強く残っています。

とくに土地取引においては、書類の不備、所有権の未登記、過去の二重売買、複雑な親族間相続が潜んでいるケースが珍しくありません。日本の感覚で契約のみを信じて進めると、開発時や売却時に突然第三者から権利を主張され、プロジェクトが頓挫するリスクがあります。現地の有力なパートナー企業との連携に加え、徹底した権利関係のデューデリジェンス(法務・権利調査)を行う防衛策が必須です。

3.インフラ未成熟・高金利下におけるデベロッパーの工期遅延リスク

人口の急激な流入に対して、道路、電力、上下水道などの都市インフラ整備が全く追いついておらず、これが慢性的な住環境の悪化を招いています。投資目線では「高品質な住環境(高級レジデンス)の圧倒的な供給不足」という強力な需要(チャンス)を意味しますが、同時に建設プロジェクトにおける致命的なリスクにもなります。

現在、バングラデシュ国内の政策金利は10%前後の高止まりを見せており、建設資材(鉄筋、セメント、輸入設備)の高騰と相まって、現地デベロッパーの資金繰りは極めて厳しい状況にあります。プレビルド(完成前)物件への投資や共同開発を行う場合、資金ショートによる大幅な工期遅延、仕様のダウングレード、最悪の場合は建設ストップといった事業リスクを常に想定し、自己資本比率の高い堅実なデベロッパーを見極める必要があります。

4.政変・総選挙を経た政治ボラティリティとエグジット(資金回収)の壁

2024年のハシナ政権崩壊(7月政変)から2026年の新政権発足に至るまで、バングラデシュは極めて高い政治的ボラティリティの波に晒されています。政権交代に伴う政策や外資規制の急な変更は、不動産市場のセンチメントを冷え込ませる直接的な要因となります。

さらに、投資家にとって最大のリスクが「為替と送金(エグジット)」の壁です。高インフレや外貨準備高の懸念を背景に、現地通貨(タカ/BDT)の価値が下落すれば、タカ建てでの不動産価格が上昇しても日本円換算でのリターンは相殺されます。また、物件売却益や賃料収益を海外(日本)へ送金する際、中央銀行の厳しい外為規制によって資金の持ち出しに数年単位の遅れが生じるケースもあります。投資を実行する段階から、為替リスクのヘッジや現地での再投資計画など、明確な出口戦略(エグジットプラン)を描いておくことが求められます。

5.ワーストランキングにランクイン

世界住みやすい都市(国)ランキングを見ると

- バングラデシュは、ワースト7位

となっています。

これは

人口が増加しているのに、住宅が圧倒的に不足しており、過度の人口過密と衛生環境の悪さが要因です。

バングラデシュ不動産で投資しても、シンガポールやドバイのように富裕層が好んで住む場所ではないのです。

6.デモや暴動がある

バングラデシュは近年、高いGDP成長率を示してきたものの、これが広範な経済的安定や国民の生活向上に直結しているわけではありません。高い失業率、若者を中心とした不満の蓄積、急速に進むインフレは、国全体に広がる緊張感を生み出しています。

反政府デモや学生運動など、昔の日本のように、まだまだ政治が安定していないことが大きなリスクとなっています。

バングラデシュ不動産の買い方

現在の段階では、バングラデシュの不動産に投資する方法は

- バングラデシュに伝手のある不動産エージェントから、独自ルートで分譲物件(レジデンス)を買う

- バングラデシュ法人を設立して土地を買って、キャピタルゲインを狙う

- バングラデシュの現地法人が土地を買う小口商品(ファンド)に投資して、キャピタルゲインを狙う

しか、選択肢がありません。

もう少し環境が整備される、つまり

- 賄賂がなくなる

- 登記制度がしっかりする

- 外国人がマンションが自由に変えるようになる

という形になるまでは、投資の選択肢が少ないのが現状です。

しかし、「だからこそ、狙い目」というリスクテイクできる投資家の場合は、法人設立や独自ルートのある不動産エージェントを探して、投資するというのも、大きな選択肢となります。

おすすめのバングラデシュ不動産物件情報

Grand Oasis Cox's Bazar(グランド・オアシス・コックスバザール)

竣工時期:2032年

ディベロッパー:Jams Developments

最低価格:2,720,000

通貨単位:BDT

バングラデシュ不動産 最新動向

マクロ環境・金利

- 高インフレと高金利が市場の重し

2026年5月1日時点のバングラデシュ不動産市場は、人口増加・都市化による実需は強い一方、高金利・高インフレ・政治経済の不透明感が販売を抑える局面です。バングラデシュ銀行は政策金利を10%に据え置いており、金融引き締め姿勢を続けています。インフレ率はピークからは低下しているものの、依然として目標を上回る水準で、住宅購入者・デベロッパー双方の資金繰りに影響しています。 - 住宅ローン金利の実務感

住宅ローン金利は高止まりしており、民間銀行の住宅ローンは年13〜17%前後が意識される水準です。かつての一桁金利と比べると返済負担が大きく、給与所得者層や中間所得層の購入意欲を強く圧迫しています。銀行は返済能力、雇用安定性、頭金比率、不動産担保評価を厳しく見ており、ローン審査は慎重です。 - 住宅ローン上限は引き上げ

中央銀行は住宅ローンの上限を最大4,000万タカまで引き上げています。ただし、これは全銀行一律ではなく、銀行の住宅ローン不良債権比率に応じて上限が変わります。制度上は高額物件にも融資余地が広がりましたが、実際には高金利のため、借りられる金額よりも返済できる金額が制約になります。

住宅(分譲・賃貸)

- 中間層向け住宅販売が停滞

2025年から2026年前半にかけて、最も厳しいのは中間所得層向けの分譲住宅です。ダッカのミドルセグメントでは、住宅ローン金利の上昇により月々返済額が急増し、購入予約の先送り、キャンセル、契約延期が目立っています。現金購入できる富裕層向け物件は一定の需要がありますが、ローン依存度の高い層は動きにくい状況です。 - 高級住宅は選別的に底堅い

ダッカのグルシャン、バナニ、バリダラ、ダンモンディ、ウットラなどの上位エリアでは、土地希少性と富裕層需要に支えられ、価格は大きく崩れていません。ただし、販売スピードは鈍化しており、買主は支払い条件、引渡し時期、駐車場、発電設備、管理体制を細かく比較するようになっています。 - 土地価格は高止まり

バングラデシュの都市不動産では、建物そのものよりも土地の希少性が価格を支えています。とくにダッカ中心部は土地供給が限られ、地主との共同開発が多いため、土地取得コストが下がりにくいです。結果として、販売が鈍っても新築価格は大きく下げにくく、デベロッパーは値引きよりも支払い期間延長や内装仕様調整で対応する傾向です。 - 建設コスト上昇が価格を押し上げ

鉄筋、セメント、仕上げ材、輸入設備、燃料、人件費が上昇し、住宅価格の下方硬直性を強めています。2026年度予算関連では、住宅会社のサービスVAT上昇や建設資材関連税負担の増加が意識され、フラット・商業スペースの取得コスト上昇につながっています。 - 賃貸市場は実需が強い

ダッカ、チッタゴン、シレットなど主要都市では、賃貸需要は底堅いです。都市人口流入、学生、若年労働者、駐在員、国内企業勤務者が需要を支えています。ただし、家賃上昇に対する家計の耐性は限られており、富裕層向け高級賃貸と一般世帯向け賃貸で動きが分かれます。 - 家賃の銀行送金義務化が焦点

政府は、月額25,000タカ超の家賃について、2026-27年度から銀行経由での受け取りを義務化する方向です。目的は税務透明性の向上です。実施されれば、家主の所得把握が進み、賃貸市場の非公式取引が徐々に縮小する可能性があります。一方、税負担を家賃に転嫁する動きも考えられます。

オフィス

- ダッカ中心部は質への選別

オフィス市場は、政治・経済の不透明感と企業のコスト抑制で慎重です。ただし、銀行、通信、IT、NGO、外資系、開発機関などの需要は残っています。グルシャン、バナニ、モティジール、テジガオン、ウットラ周辺では、交通利便性、駐車場、発電機、エレベーター、防災、セキュリティを備えたビルが選ばれやすいです。 - 古いビルは競争力が低下

築年数が古く、駐車場不足、電力バックアップ不足、エレベーター不備、共用部管理の弱いビルは、賃料交渉を受けやすいです。企業は単に安い床ではなく、従業員の通勤、BCP、セキュリティ、ブランドイメージを重視するため、Aグレード相当のオフィスに需要が集中します。 - テジガオン・新興業務地区に注目

ダッカ中心部の混雑を避ける動きから、テジガオンなど新興業務エリアの存在感が増しています。大型区画、幹線道路アクセス、比較的新しいビルがあるエリアでは、企業移転やバックオフィス需要を取り込みやすいです。

リテール・商業

- 消費は弱いが生活必需型は堅調

物価高で家計は慎重ですが、食品、日用品、医薬品、通信、教育、外食の一部は底堅いです。高級ブランドや裁量消費はやや弱く、商業施設ではテナントミックスの見直しが進んでいます。 - ショッピングモールは立地格差が大きい

ダッカの有力モールや集客力のある商業地はテナント需要を維持しています。一方、アクセスが悪い施設、駐車場が弱い施設、競合との差別化が不十分な施設は空室リスクがあります。飲食、ファッション、家電、教育、クリニック、フィットネスなどの複合化が重要です。 - 路面商業は交通量と可視性が鍵

バングラデシュでは依然として路面店の力が強く、バナニ、グルシャン、ダンモンディ、ミルプール、ウットラなど人口密度と所得水準の高いエリアでは、小売・飲食・サービス需要が残ります。ただし、渋滞、駐車、歩行環境の悪さは集客上の制約です。

物流・工業

- 最も中期成長余地が大きい分野

物流・工業不動産は、バングラデシュ不動産の中で中長期的に注目度が高い分野です。衣料品輸出、EC、食品流通、医薬品、港湾物流、内陸輸送需要が成長を支えています。チッタゴン港、ダッカ周辺、ナラヤンガンジ、ガジプール、サバール、アシュリア、マワ・パドマ橋周辺などが重要エリアです。 - 近代的倉庫は不足

需要はあるものの、国際水準の大型物流施設、高天井倉庫、温度管理倉庫、自動化対応施設はまだ不足しています。従来型の小規模倉庫や工場併設型保管が多く、3PL企業や大手流通企業にとっては、品質の高い賃貸倉庫が限られています。 - インフラ整備が地価を押し上げ

パドマ橋、メトロ、環状道路、港湾・経済特区整備により、周辺地域の工業用地・物流用地への関心が高まっています。交通時間短縮は土地評価を変える要因であり、インフラ沿線の土地は投機的な価格上昇も起きやすいです。

ホテル・サービスアパートメント

- ビジネス需要中心に回復

観光よりも、ビジネス出張、NGO、国際機関、開発援助、縫製・輸出関連の出張需要がホテル市場を支えています。ダッカ、チッタゴン、コックスバザールでは、立地とブランド力のあるホテルは稼働を維持しやすいです。 - サービスアパートメント需要も存在

外国人駐在員、国際機関職員、短中期滞在者向けに、家具付き・警備付き・発電設備付きのサービスアパートメント需要があります。ただし、政治不安や外資企業の投資判断に左右されやすく、通常の住宅賃貸より運営力が求められます。

REIT・資本市場

- REIT市場は未成熟

バングラデシュでは、先進国や一部ASEAN諸国のような成熟したREIT市場はまだ形成途上です。不動産投資は、上場REITよりも、個人の土地・フラット購入、デベロッパーとの共同開発、企業保有不動産、非上場の投資スキームが中心です。 - 銀行融資依存が高い

デベロッパーの資金調達は銀行融資、顧客前受金、地主との共同開発に依存しやすいです。そのため、金利上昇や販売鈍化が起きると、建設遅延、資金繰り悪化、引渡し遅れが発生しやすくなります。買主側はデベロッパーの実績、土地権利、建設進捗、引渡し保証を確認する必要があります。

制度・規制トピック

- 不動産取引の透明化が進む方向

家賃の銀行送金義務化、登録・税務管理、デジタル化の進展により、不動産取引の透明性を高める動きがあります。ただし、実務では名義、相続、土地記録、二重売買、抵当権、未登記権利などの確認が重要です。 - 外国人取得は実務上ハードルが高い

外国人による不動産取得は完全に一般化しているわけではなく、政府承認、投資登録、外為規制、税務、登記などの確認が必要です。実務上は、外国企業の現地法人、合弁会社、長期利用契約、賃借などの形で関与するケースが多いです。土地の直接取得は、法務・税務・外為の専門確認が不可欠です。 - NRB需要は重要

非居住バングラデシュ人による住宅・土地取得需要は引き続き重要です。海外送金を背景に、ダッカ、シレット、チッタゴンなどで住宅購入、土地取得、将来帰国用資産の需要があります。ただし、農地取得や相続、資金送金、名義管理には注意が必要です。

投資家への示唆(セグメント別)

- 住宅

高金利下では短期転売よりも、立地と実需に基づく長期保有が適しています。ダッカの上位エリア、交通改善エリア、学校・病院・商業施設に近い物件は底堅いです。一方、ローン依存の中間層向け物件は販売停滞が続きやすいです。 - 賃貸

家賃需要は強いものの、税務透明化により実質収益の見え方が変わる可能性があります。銀行経由家賃の義務化が進めば、家主の申告負担が増え、手取り利回りの再計算が必要です。 - オフィス

古い小規模ビルよりも、管理品質の高いAグレード相当のビルが有利です。発電機、セキュリティ、駐車場、耐震・防火、通信環境が賃料維持の鍵です。 - リテール

高級消費依存の商業施設より、生活密着型・医療・教育・飲食・日用品を取り込む施設が安定しやすいです。人口密度と購買力の両方を確認する必要があります。 - 物流・工業

輸出産業、EC、食品、医薬品、冷蔵物流に関連する土地・倉庫は中期的に有望です。港湾、幹線道路、経済特区、労働力、電力供給の確認が重要です。

リスク・留意点

- 高金利リスク:住宅ローン金利が高く、購入者の返済能力を圧迫しています。

- 販売キャンセルリスク:中間層向け物件では予約キャンセルや支払い遅延が起きやすいです。

- 建設コスト上昇:資材、税負担、人件費の上昇により、完成価格が上がりやすいです。

- 引渡し遅延:デベロッパーの資金繰り悪化により、工事遅延が発生する可能性があります。

- 土地権利リスク:登記、相続、抵当、二重売買、未解決訴訟の確認が不可欠です。

- 政治・為替リスク:政局、外貨準備、輸入コスト、通貨安が不動産価格と建設コストに影響します。

- 税務透明化リスク:家賃・取引の銀行経由化により、従来の非公式収益が見直される可能性があります。

まとめ

2026年5月時点のバングラデシュ不動産は、強い実需と厳しい金融環境が同時に存在する市場です。人口増加、都市化、インフラ整備、NRB資金、物流需要は中長期の追い風です。一方で、政策金利10%、住宅ローン金利の高止まり、建設コスト上昇、税務透明化、政治経済の不透明感が短期の重しです。住宅は富裕層向けと好立地物件が底堅い一方、中間層向けは停滞しやすいです。オフィスは質への選別、リテールは生活密着型、物流・工業は構造需要が強い分野です。投資判断では、価格上昇期待だけでなく、土地権利、資金計画、引渡しリスク、賃貸運用、税務負担を具体的に確認することが重要です。