ALMA GOURMET Resort(アルマ・グルメ・リゾート)小口不動産/1,000万円~/5年間で最大90%のリターン

竣工時期:未定

ディベロッパー:Bamboo Lab Architect

最低価格:10,000,000

通貨単位:JPY

「インドネシア不動産って買えるですか?」

「インドネシア不動産投資ってどうなんですか?」

インドネシア不動産の購入、インドネシア不動産投資を検討している方もいらっしゃるかと思います。今回は、インドネシア不動産投資、インドネシア不動産の買い方・メリットデメリット・リスク・利回り・税金まで、徹底的に検証したいと思います。

購入できます。

インドネシアでは、自国民とインドネシア政府が許可した特定法人にのみ、土地の所有権が認められています。しかし、外国人には、土地の所有権は認められていません。

外国人の場合は、土地、建物を購入する場合は「使用権」という権利で購入する必要があります。

使用権は

と、合計で80年不動産を利用できる権利となっています。

ただし、いくつか注意すべきポイントとして「外国人の不動産購入に対する制限」があります。

外国人の不動産購入には、地域により最低金額が決められています。

所有権の取得はできないのがネックではありますが、転売、相続、などは可能となっています。

インドネシア不動産は、外国人も実質的に不動産を所有することができますが、年数の上限や最低金額があるなど、制限も多いのが特徴です。

| 投資先 | インドネシア不動産 |

|---|---|

| 国名 | インドネシア共和国 |

| 面積(k㎡) | 1,904,569k㎡ |

| 日本との比較 | 5.0倍 |

| 人口 | 270,203,917人 |

| 日本との比較 | 2.2倍 |

| 首都 | ジャカルタ |

| 民族 | ジャワ人、スンダ人、マドゥーラ人等マレー系、パプア人等メラネシア系、中華系、アラブ系、インド系等 |

| 言語 | インドネシア語 |

| 宗教 | イスラム教87%、キリスト教11%、ヒンズー教、仏教、儒教他 |

| 通貨 | ルピア(IDR) |

| 政策 | 大統領制・共和制 |

| 主要産業 | 製造業、農林水産業、卸売・小売、建設、鉱業 |

| 日本からの移動時間 | 8時間 |

| 為替 | 変動相場制 |

| 格付け | S&P BB+ フィッチ BBB- ムーディーズ Baa3 |

インドネシア(インドネシア共和国)は、東南アジア南部に位置する共和制国家です。5,110kmと東西に非常に長く、赤道にまたがる地域に17,000を超える島を抱える、世界最大の群島国家です。首都は、ジャカルタでジャワ島にあります。

東南アジア諸国連合(ASEAN) の盟主とされ、ASEAN本部が首都ジャカルタにありみあす。2009年以降はアメリカや中国など50か国あまりのASEAN大使がジャカルタに常駐しており、日本も2011年よりジャカルタにASEAN日本政府代表部を開設し、大使を常駐させています。東南アジアから唯一G20に参加している東南アジアの大国と言えます。

人口は、2億7000万人を超える世界第4位の規模であり、世界最大のムスリム人口を有する国家としても知られています。

大統領制の国で、国民からの直接選挙で選ばれます。任期は、5年で再選は1度のみ(最大10年)となっています。大統領の法律制定権は廃止され、議会議員の任命権も廃止されるなど、大統領単独での権限行使は、かなり制限されています。十分に民主的に機能している国と言えるでしょう。

日本とインドネシアの関係は良好であり、1,800社を超える日本企業がインドネシアで事業を展開しています。近年、日本文化がブームとなっていて、日本企業の投資や、日本語を学ぶ人が増えています。大相撲やアニメなど、日本文化のイベントも開催されています。

2024年名目GDPは、1兆5423億6600万ドルで世界16位となっています。しかし、人口が多いため、2022年のデータでは、1人あたりのGDPは、4,798ドルと世界116位となっています。

基本的に、農業国であり、農林業が主な産業となっています。カカオ、キャッサバ、キャベツ、ココナッツ、米、コーヒー豆、サツマイモ、大豆、タバコ、茶、天然ゴム、トウモロコシ、パイナップル、バナナ、落花生の生産量が多い国です。

また、鉱業資源にも恵まれ、金、スズ、石油、石炭、天然ガス、銅、ニッケルの採掘量が多く、工業では軽工業、食品工業、織物、石油精製が発展しています。

G20の一角をなすまでになっており、同じASEAN諸国のベトナムとフィリピンと同様にNEXT11の一角を占め、更にベトナムと共にVISTAの一角を担うなど経済の期待は非常に大きい反面、2011年より経常収支が赤字となる状況が続いており、従来から続く財政赤字とともに双子の赤字の状態というマイナス面もあります。

インドネシアの人口は、現時点では2億7580万人ほどです。2060年までは人口ボーナスが続くと予想されていて、3億人を超えると予想されています。

各年代ともに数が均等で、一番多い年代が10歳、11歳ですから、子供の数が多く、人口ボーナスが長期的に継続されることがほぼ確実と言えます。2060年までは人口ボーナスが続くと予想されているため、長期的な人口増に伴う経済成長が見込まれます。

インドネシアのGDPの直近の年間成長率は、11.17%です。人口増加とともに安定して経済が成長している国と言えます。インドネシアは、コロナの時期を除けば、最近10年間、概ね5~6%の成長率を安定的に維持しています。経済の底堅い国と言えます。

農業では、カオ、キャッサバ、キャベツ、ココナッツ、米、コーヒー豆、サツマイモ、大豆、タバコ、茶、天然ゴム、トウモロコシ、パイナップル、バナナ、落花生の生産量が多く、鉱業では、金、スズ、石油、石炭、天然ガス、銅、ニッケルの採掘量が多く、工業では軽工業、食品工業、織物、石油精製が発展しています。

国土が日本の約5倍と広大で、かつ豊かな天然資源は、外国から注目されている国でもあります。

自国の天然資源や労働人口があるため、経済成長に不安定さがないのが大きなメリットです。

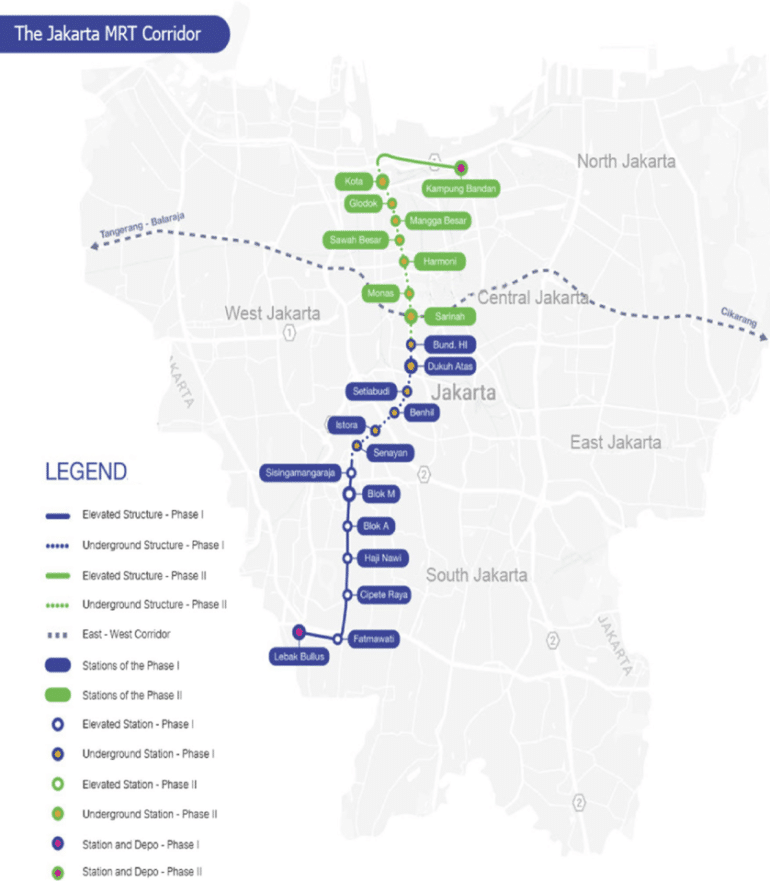

ジャカルタには、地下鉄(MRT)のプロジェクトがあり、日本も建設支援を行っています。

ジャカルタのMRTは、レバク・ブルス駅からブンダランHIまでを走っており、市内の渋滞とそれに伴う汚染を緩和することを期待して2019年にはじめて開通しました。日本が政府開発援助(ODA)で支援し、開発も日本企業が関わり、インドネシア初の地下鉄として開業したものです。

2024年4月、インドネシアの首都ジャカルタを走るジャカルタ都市高速鉄道の延伸工事を約450億円で受注したと発表しました。ジャカルタ中心部のブンダラン・エイチアイ駅からコタ駅までの約5.8キロの区間、7駅が対象で、2030年の完成を目指しています。

上記は「南北線」であり、今後「東西線」の開発も進められるため、ジャカルタに地下鉄が整備されていくのは間違えありません。駅ができれば、そこに商業が生まれ、その周辺から地価が上がるのは間違えないのです。

インドネシアは、17,000を超える島を抱える、世界最大の群島国家です。日本でも有名な観光地に、バリ島があります。

バリ島での不動産投資も活発です。

理由としては

などが挙げられます。

ジャカルタなどの都心部のアパートメントでは、賃貸運用がメインなので、賃貸してしまえば、自己利用することができませんが、リゾート物件であれば、民泊運用がメインとなり、お客さんがいないときは別荘として自己利用できるメリットがあります。

インドネシア不動産は、比較的安定した上昇を見せています。

インドネシアの住宅不動産価格指数、16 都市(ジャボデベク・バンテンを含む)(2002=100)

インドネシアの住宅不動産価格指数、16 都市(ジャボデベク・バンテンを含む)(2002=100)

急激な不動産価格の上昇はない反面、毎年着実に不動産価格が上昇しているため、今後も安定した価格上昇が見込めます。

世界各国の主要データと比較すると、インドネシアのジャカルタでも、まだ割安です。

ジャカルタの一等地では、東京と同等の金額になっていますが、インドネシア不動産は比較的平米数が広いため、平米単価で見るとまだまだ割安の国と言えます。

原則、海外在住の外国人は、土地・建物の「所有権」を持つことができません。

あくまでも、30年(1回目延長:30年・2回目延長:20年)の合計:80年の「使用権」なのです。

80年あれば、その人が住む分には問題ないですが、相続などで資産を残したい方にとっては、物件の所有が永続的内でメリットがあります。

「資産性が薄まる」という意味でのデメリットがあります。

当然、使用権なので、使用権の残存年数が少なくなった時には、売却価格も安くなってしまうため、キャピタルゲインが狙いにくいのです。

海外不動産投資では「プレビルド」で新築物件の竣工前の5年以上前から購入することが可能です。

ディベロッパーは、プレビルドで建設前にお金を集めて、その資金で建設費を賄います。

このような仕組みになっているため、資金不足で建設ができなくなった場合には、ディベロッパーが倒産し、プレビルドで支払ったお金が戻ってこないリスクはあります。

インドネシア不動産でも、コロナ期には、多くの建設会社が工事案件の停滞などで倒産に追い込まれています。日本の建設会社と比較すると、まだ新しい企業が多いため、コロナなどの突発的な需要減退要因が起きたときに耐えられないのです。

インドネシア不動産でも、ディベロッパー選びは、慎重に大手企業を選択する必要があるということです。

インドネシアの通貨ルピアは、通貨としては「弱い通貨」と言われています。

今は、日本円も「弱い通貨」ですから、インドネシアルピア/円では、それほどの為替変動はありませんが、インドネシアルピア/ドルで見ると、あきらかにインドネシアルピア安で推移しています。

不動産投資で、不動産価格が上昇したとしても、為替負けしてしまうリスクが大きいということを意味します。

インドネシアは、比較的税金の多い国です。

不動産売買でも、不動産取得税、付加価値税(VAT)、不動産譲渡税、所得税、奢侈品販売税、利子の送金税、不動産収入税など、幅広い税金が必要になってきます。

さらに、税金が比較的頻繁に変わるので、把握するのも簡単ではありません。

インドネシア不動産では、税金の支払いも含めたシミュレーションが必要になります。

インドネシアの住宅不動産価格指数、16 都市(ジャボデベク・バンテンを含む)(2002=100)

インドネシアの住宅不動産価格指数、16 都市(ジャボデベク・バンテンを含む)(2002=100)

※コストは、ディベロッパー、物件、時期によっても違いがあります。あくまでも参考事例として、実際の発生するコストは、その時の不動産会社にヒアリングしましょう。

インドネシア不動産投資で発生するコストには

物件価格は、その販売物件の価格です。

インドネシア不動産では、他の海外不動産投資と同様に「プレビルド」「中古物件」ともに購入が可能です。

不動産購入時に支払う不動産の取得税のことです。

土地・建物取得税 = 販売価格(課税対象取得価格:NPOP) - 課税非対象販売価格 × 5%

不動産取得時に、土地証書が必要になり、土地証書の取得には飛鳥が発生します。

不動産価格の1.0%程度です。

不動産売買時に、関連書類の作成などを弁護士が行います。

相場は、不動産価値の約0.5%~1.5%です。

登記時には、登記費用が発生します。登記費用には印紙税も含まれます。

相場は、不動産価格の0.2%程度です。

奢侈品販売税は、インドネシアの課税地域でせいたく品を製造する企業が完成品を引き渡した時に発生する税金のことです。300億ルピア以上の高級不動産(高級住宅、アパート、コンドミニアムおよびタウンハウス)も対象となります。

税率は、不動産価格の20%程度です。

付加価値税(VAT)は、日本での消費税のことを言います。

付加価値税(PPn)は2022年3月31日まで10%、2022年4月1日から11%、2025年1月1日から12%となっています。ただし、この税金は中古物件には適用されません。

不動産収入税は、海外居住の不動産収入に対して発生する税金です。非居住者は20%、居住者(KITAS/KITAP保有者)は 10%に設定されています。

固定資産税は、地方当局により課税対象販売価格に対して最大0.3%になっています。

不動産を売却する際の税金です。

不動産価格の2.5%程度です。

物件の管理・運営のために支払う費用です。エレベータの運用、警備サービス、ゴミ回収、ペストコントロール、清掃および造園サービス、および共有設備のメンテナンスなどが含まれます。毎月の支払い金額は、床面積に基づいて計算され、通常平米0.5~1.5ドル/㎡程度です。

賃貸管理費は、物件を賃貸に貸すときに賃貸管理を行う不動産会社に支払う費用です。

インドネシアから日本へ利子を送金すると最高税率10%が課税されます。

という場合に、ジャカルタの50㎡のコンドミニアムが

と仮定します。ローンは使わない設定です。

というコストが想定されます。

収入に関しては、所得税は「外国税額控除」で日本の所得税と相殺できるため、履いて計算します。また、家賃の付加価値税(VAT)は、借主から受け取るため、記載していません。

インドネシア不動産に投資するうえでは、インドネシアの物価を抑えておく必要があります。

インドネシア物価の中でも、水・レストラン・家賃・不動産価格などを東京と比較しています。また、物価ではありませんが、平均給料・住宅ローン金利の数値も東京と比較しました。

| 都市/国 | 東京/日本 | ジャカルタ/インドネシア | ジャカルタ/インドネシア |

|---|---|---|---|

| 通貨 | 円 | IDR | IDR |

| データ計測日時 | 2026/3 | 2026/3 | 2026/3 |

| データ計測時点の為替 | 1円 | 0.0094円 | 0.0094円 |

| 物価 | 平均 | 平均(円換算) | 比率(対東京) |

| 安いレストランでの食事 | 1,200円 | 282円 | 24% |

| 一般的なレストラン・2名・3コース | 6,550円 | 2,820円 | 43% |

| マクドナルドのバリューセット | 800円 | 545円 | 68% |

| 国産生ビール(0.5リットル) | 600円 | 470円 | 78% |

| 水・ボトル(1.5リットル) | 131円 | 79円 | 60% |

| タクシー 1km(通常料金) | 500円 | 56円 | 11% |

| ガソリン(1リットル) | 176円 | 123円 | 70% |

| シティセンターのアパートメント (1 ベッドルーム) | 180,558円 | 58,778円 | 33% |

| アパートメント (1 ベッドルーム) センター外 | 101,867円 | 34,813円 | 34% |

| 市内中心部のアパート購入の平方メートルあたりの価格 | 1,812,404円 | 427,566円 | 24% |

| センター外のアパート購入の平方メートルあたりの価格 | 814,000円 | 217,863円 | 27% |

| 平均月給(税引後) | 413,060円 | 76,102円 | 18% |

| 住宅ローン金利 (%)、年間、20 年間固定金利 | 1.70% | 9.80% | 576% |

インドネシア不動産に強い日本人スタッフがいる、日本人が運営する不動産会社に依頼するのが一番確実な方法です。

インドネシア不動産は、多くの日本人の不動産会社が進出しています。だからこそ、買い手側(投資家側)のニーズをくみ取って、物件を紹介し、不安を払しょくしてくれる、信頼できる不動産会社を見つける必要があります。

とくにインドネシア不動産では、契約周りをしっかり固めておく必要があります。信頼できる、不動産会社が必要不可欠と言えます。、

ジャカルタは、インドネシアの中心地であり、人口が多いインドネシアで、不動産価格の下落が考えにくい、資産性の高い投資ができるエリアと言えます。

インドネシアの不動産は、ジャカルタを中心に年々値上がりしています。

中央ジャカルタの「SCBD」、代官山のような「Senopati(セノパティ)」、日系企業も多く存在する「Thamrin(タムリン)」「Sudirman(スディルマン)」など、ジャカルタでは、各エリアごとに都市化が進み、すでに不動産価格がかなり高額になっているエリアも存在します。

インドネシア最大のリゾート地が「バリ島」です。

日本人でも知らない人はいないリゾート地の一つと言っていいでしょう。

バリ島には、厳しい高さ制限があり、4階以上の建物を建てることができません。そのため、高層ビルや高層マンションはなく、低層マンションか、ヴィラタイプの物件が多いです。

バリ島で注目されるエリアは、クタ、スミニャック、チャングーなどの南部エリアにあるビーチ沿いが中心です。

バリ島の物件では、ヴィラが人気で、現地に日本人が経営する不動産会社も多く、将来的な値上がりを目的とするキャピタルゲイン狙いで購入する日本人投資家も少なくありません。

ロンボク島は、インドネシアの西ヌサ・トゥンガラ州に位置し、バリ島の東にある美しい島です。豊かな自然、手つかずのビーチ、透明度の高い海が広がり、「第二のバリ島」として注目されています。特に、政府が主導する「10の新しいバリ」構想の一環として、観光開発が進められ、今後の成長が期待されるエリアです。

バリ島の不動産価格が高騰し、開発余地が限られてきた一方で、ロンボク島はまだ手頃な価格での投資が可能です。バリ島の主要エリアと比較すると格段に安価です。政府が進める「マンダリカ特区」では、国際的なホテルチェーンや商業施設、スポーツイベント施設(モトGPサーキット)などが整備されており、観光客の増加に伴う地価上昇が期待されています。

ロンボク島は、今後の経済成長とともに不動産価値の向上が見込まれる投資先として、魅力的な選択肢となるでしょう。

ヌサンタラは、首都移転が計画されている首都の移転先です。地価は年々高騰しています。

森林地帯の多いヌサンタラでは、現在急ピッチで開発が進んでおり、今後の地価の上昇が大きく期待されるエリアと言えます。

2026年のインドネシア不動産市場は、伝統的なアセットから次世代アセットへと主役が交代する「構造的シフトの決定的な転換点」にあります。オフィスが深刻な供給過剰に苦しむ一方で、データセンターと最新鋭物流施設は空前のブームに沸き、海外の投資マネーを独占しています。マクロ面では、インフレ沈静化と政策金利4.75%への利下げが住宅ローンの実需を強力に喚起し、ジャカルタ圏のTOD物件や郊外戸建ての販売を下支えしています。新政権の強力なインフラ・デジタル経済推進と外資規制の緩和が相まって、東南アジア随一のポテンシャルが具体的な投資リターンとして顕在化しつつある、非常にダイナミックな市場です。