CENTRIX THE STATION KLCC(セントリックス・ザ・ステーション)

竣工時期:2028年~2029年

ディベロッパー:Intan Sekitar Sdn Bhd

最低価格:1,000,000

通貨単位:MYR

「マレーシア不動産って買えるですか?」

「マレーシア不動産投資ってどうなんですか?」

マレーシア不動産の購入、マレーシア不動産投資を検討している方もいらっしゃるかと思います。今回は、マレーシア不動産投資、マレーシア不動産の買い方・メリットデメリット・リスク・利回り・税金まで、徹底的に検証したいと思います。

購入できます。

ただし、「日本人でも買えるか」という問いの実務上の答えは、「州ごとの条件を満たす物件なら買える」です。

マレーシアでは、外国人でもコンドミニアムやサービスアパートメントなどのストラタ物件を自分名義で取得できます。現地パートナーを立てないと買えない国ではありません。

一方で、何でも買えるわけではなく、投資対象として検討できる物件帯はかなり明確に絞られます。

外国人が狙いやすいのは、一定価格以上の中高価格帯コンドミニアムです。

反対に、低価格住宅、ブミプトラ割当住戸、Malay Reserve Land は取得対象から外れます。

このため、実需が厚いローカル向け大衆住宅を安く仕込む投資はやりにくく、外国人投資家は必然的に

つまり、マレーシア不動産は「少額で広く買える市場」ではなく、「一定以上の価格帯で、出口が見える物件を選ぶ市場」です。

外国人の最低購入価格は、全国一律ではありません。連邦ベースでは 100万リンギット未満の物件は原則不可ですが、実務では州ごとの上乗せ規制を必ず確認する必要があります。

目安としては以下です。

2026年4月時点の為替目安では、100万リンギットは約4,000万円です。以前の相場感で3,000万円前後と見ると、予算設計を誤りやすいため注意が必要です。

投資判断として重要なのは、「マレーシアは安い国」ではなく、「外国人が入れる価格帯は日本の区分投資と同等か、それ以上の予算帯になりやすい」という点です。

外国人購入では、各州の州当局承認が必要です。売買契約を進めても、この承認手続きがあるため、日本の区分投資の感覚で短期間に決済が終わるとは考えない方が安全です。

また、州によっては

このため、投資家が先に見るべき順番は

「条件に合う物件か」を最初に見ずに、利回りや値上がり期待から入ると、そもそも買えない、または出口が細い物件をつかみやすくなります。

日本在住の日本人でも、マレーシア不動産は購入可能です。ただし、実際に投資対象になるのは、州規制をクリアした中高価格帯の物件に限られます。

そのため、検討時の論点は「買えるかどうか」ではありません。

本当に見るべきなのは、

ここを満たせるなら、マレーシアは日本人でも参入できる市場です。

| 投資先 | マレーシア不動産 |

|---|---|

| 国名 | マレーシア |

| 面積(k㎡) | 330,803k㎡ |

| 日本との比較 | 0.9倍 |

| 人口 | 32,366,000人 |

| 日本との比較 | 0.3倍 |

| 首都 | クアラルンプール |

| 民族 | マレー系約70%、中華系約23%、インド系約7% |

| 言語 | マレー語、中国語、タミール語、英語 |

| 宗教 | イスラム教64%、仏教19%、キリスト教9%、ヒンドゥー教6% |

| 通貨 | リンギット(MYR) |

| 政策 | 立憲君主制 |

| 主要産業 | 製造業、農林業、鉱業 |

| 日本からの移動時間 | 7.5時間 |

| 為替 | 変動相場制 |

| 格付け | S&P A- フィッチ A- ムーディーズ A3 |

マレーシアは、東南アジアの中でも「新興国の成長性」と「中所得国としての安定性」の両方を持つ国です。地理的にはマレー半島とボルネオ島北部にまたがり、ASEANの中でも海上物流と域内貿易の結節点にあります。不動産投資の観点では、単に東南アジアの一国として見るよりも、シンガポールの補完市場であり、製造業・物流・データセンター投資の受け皿でもある点が重要です。

居住・運用の実務面では、首都圏や主要都市で英語が通じやすく、外国人駐在員や越境ビジネス人材の受け皿になりやすいことが特徴です。これは自用需要だけでなく、外国人向け賃貸市場の厚みにつながります。日本人投資家にとっては、視察しやすい距離感、生活インフラの整備度、英語での契約・管理対応が取りやすい点が参入障壁を下げています。

マレーシアを見るうえで重要なのは、人口の多さそのものではなく、まだ就業年齢人口の厚みが残っていることです。2025年時点で15〜64歳人口は全体の70%超を占める一方、65歳以上は8%台にとどまっており、日本のような高齢化先進国とは需給構造が異なります。住宅需要は、若年単身者だけでなく、都市部の中間所得層、外国人駐在員、越境通勤を見込む層まで複線的に存在します。

ただし、人口が急拡大する初期成長国ではありません。中央値年齢は31.3歳まで上がっており、人口増加率も鈍化しています。そのため、マレーシア不動産は「人口爆発に乗る投資」ではなく、「雇用が増える都市」「可処分所得が伸びるエリア」「外国人需要が入りやすい立地」を選ぶ投資と考えた方が実態に合います。

現在のマレーシア経済を、ゴム・錫・天然資源中心の国として捉えるのは不十分です。足元ではサービス業と製造業が成長の中心で、特に電気・電子、半導体、データセンター、物流、観光が不動産需要と結びつきやすい産業です。2025年の実質GDP成長率は5.2%と堅調で、2026年も4〜5%程度の成長が見込まれています。

金融環境も極端ではありません。政策金利は2026年3月時点で2.75%、インフレ率は2026年3月時点で1.7%、失業率は2026年2月時点で2.9%です。高インフレと急激な金利上昇で不動産市場が崩れる局面ではなく、安定した内需と雇用を背景に、エリアごとの強弱がはっきり出る市場に入っています。

格付け面でも、マレーシアは投機的等級ではなく、投資適格を維持しています。これは海外投資家にとって、通貨・財政・対外支払い面の極端な不安が小さいことを意味します。一方で、国としての安定性が高い分、どの物件でも大きく値上がりする市場ではありません。国選びより、都市選び、エリア選び、需給選びで成否が分かれます。

いまのマレーシア不動産を動かしているのは、単なる人口増ではなく、雇用とインフラです。ジョホールはシンガポール連動の住宅・物流需要、クアラルンプールは都心高級住宅とオフィスの選別、ペナンは半導体関連雇用を背景にした実需が支えになります。つまり、国全体を一括りに評価するより、「どの産業がその都市の住宅需要を作っているか」で見るべき市場です。

投資家にとってのマレーシアの強みは、超高利回りではなく、比較的安定したマクロ環境の中で、英語対応・外資導入・インフラ整備・中間層拡大の恩恵を取りにいける点にあります。逆に、弱い立地や供給過多のコンドミニアムを選ぶと、国全体が成長していても賃料も売却価格も伸びにくいため、国の魅力だけで投資判断をしてはいけません。

マレーシアの人口は、現時点では3,300万人ほどです。2050年には4,000万人を超えると予想されています。

マレーシア不動産を見るうえで重要なのは、国全体の人口が増えるかどうかだけではありません。投資対象になるクアラルンプール、セランゴール、ジョホールバル、ペナンなどの都市部に、所得のある若年層、駐在員、専門職、学生、長期滞在者が集まり続けるかが重要です。

マレーシアは日本と比べて高齢化の進行が遅く、働く世代の厚みがまだ残っています。住宅需要は、単身者向けの小型ユニット、夫婦・駐在員向けの中大型コンドミニアム、学校や病院に近いファミリー向け物件など、エリアによって分かれます。

投資家が見るべきポイントは、人口増加そのものではなく「どの層が、どのエリアで、いくらの家賃を払えるか」です。たとえば、KLCCやTRX周辺は外資系企業・金融・専門職向け、モントキアラは日本人を含む外国人ファミリー向け、ジョホールバルはシンガポール通勤圏・工業団地勤務者向けの需要が中心になります。

人口が増えていても、供給過剰エリアや交通利便性の低い郊外物件では空室が長引く可能性があります。マレーシア不動産では、人口統計だけで判断せず、職場、学校、商業施設、鉄道、病院、外国人居住エリアとの距離を確認することが欠かせません。

マレーシアは、30代~40代が多い人口ピラミッドとなっています。30代~40代と比較すると子供の数は若干少ないですが、それでも、高齢者年代と比較するとかなり若者の比率が多い国と言えます。

マレーシアの人口ピラミッドは30代〜40代の生産年齢人口が非常に厚く、「これから結婚し、マイホームを購入する」中間層が順調に拡大しています。

外国人投資家向けの高級コンドミニアムだけでなく、ローカル向けの住宅需要も底堅いため、国全体としての不動産マーケットが非常に健全に成長しています。将来の出口戦略(売却)を考える際にも、分厚い国内実需が存在することは大きな安心材料です。

マレーシアは、高いGDP成長率を実現しています。

マレーシア経済は、東南アジアの中でも比較的安定した成長が続いています。2025年の実質GDP成長率は5%台となり、2026年も4%台の成長が見込まれています。半導体、電機・電子、データセンター、観光、内需が成長を支える構図です。

ただし、不動産価格が国全体で一律に大きく上がっているわけではありません。全国の住宅価格指数は横ばいに近い動きも見られ、インフレを差し引くと実質的には伸びが鈍い局面もあります。つまり、マレーシア不動産は「国が成長しているから何を買っても上がる市場」ではなくなっています。

投資家にとっては、マクロ成長よりも、エリアごとの需給を見る方が重要です。成長産業の雇用が増えるエリア、交通インフラの開通が近いエリア、外国人・高所得者が家賃を払うエリアは強い一方、同じクアラルンプール圏でも供給過剰のコンドミニアムや差別化しにくい築古物件は、賃料・売却価格が伸びにくい可能性があります。

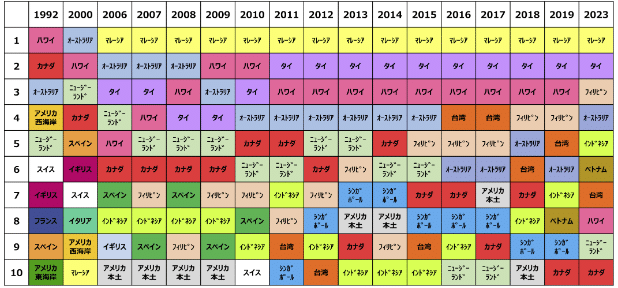

ロングステイ財団が行っているロングステイ希望国・地域2023によると

という結果になっています。

マレーシアは、2006年から2023年まで、継続的に1位に選ばれている国です。

マレーシアは長年「住みたい国ランキング」で上位常連ですが、投資家にとって重要なのは「その人気がどう不動産購入に結びつくか」です。

なぜ、日本人が移住したい国にマレーシアを選ぶかというと、他の東南アジア諸国に先駆けて発展したため

などの要因が挙げられます。

マレーシアの長期滞在ビザ「MM2H(マイ・セカンド・ホーム)」は2025年に要件が大幅改定され、プラチナ・ゴールド・シルバーの3階層となりました。この新制度における最大のポイントは、ビザ取得の条件として「RM60万〜RM200万以上(約1,800万〜6,000万円以上)の不動産購入が必須」となった点です。

これにより、中華系、中東、欧米、日本などの富裕層が移住や長期滞在を目的にマレーシアの不動産を半ば「自動的」に購入するシステムが完成しました。この強固な実需が、クアラルンプール(KL)都心部やペナン、ジョホールの高級物件の価格を下支えし、値崩れを防ぐ防波堤として機能しています。

移住したい、実需の需要がある分、売却しやすい・または将来の自己利用も可能という点も、マレーシア不動産の大きなも威力と言えます。

2026年時点で、マレーシア不動産の中でも注目度が高いのがジョホール州です。ジョホール・シンガポール経済特区(JS-SEZ)は、マレーシアとシンガポールの経済連携を深める大型構想で、製造業、物流、デジタル産業、金融、ヘルスケアなどの投資を呼び込む狙いがあります。

さらに、ジョホールバルとシンガポールのウッドランズを結ぶRTS Linkは、通勤・移動時間の短縮につながる重要インフラです。開業後は、シンガポールで働きながらジョホールに住む層、ジョホール側に拠点を置く企業、国境をまたいで移動する専門職の需要が増える可能性があります。

このテーマは、住宅、商業、物流、工業用地に波及します。特に、Bukit Chagar駅周辺、JB Sentral周辺、Medini、Iskandar Puteri、工業団地に近いエリアは、賃貸需要・売却需要の両面で注目されます。

注意点は、期待が先に価格へ織り込まれやすいことです。RTS LinkやJS-SEZの恩恵を理由に高値で販売されている物件は、開業後に想定通りの賃料が取れなければ利回りが下がります。ジョホール物件を見る場合は、将来期待だけでなく、現在の家賃相場、周辺空室、駅までの実距離、管理状態、完成済み在庫を必ず確認するべきです。

マレーシアでは、データセンター、クラウド、AI関連インフラ、半導体関連投資が拡大しています。ジョホール、セランゴール、サイバージャヤ、ペナン、クリム周辺では、外資企業や関連サプライヤーの進出が進み、工業用地、物流施設、技術者向け住宅、サービスアパートメントへの需要が生まれています。

この流れは、単なる住宅投資よりも広い意味を持ちます。工場・データセンターが増えれば、建設時の労働者、稼働後のエンジニア、管理人材、周辺サービス業の雇用が増えます。雇用が増えれば、周辺の賃貸住宅、商業施設、学校、医療施設の需要にも波及します。

ペナンは半導体関連の集積が強く、ジョホールはシンガポールに近いデータセンター・物流拠点としての存在感が高まっています。セランゴールやサイバージャヤは、首都圏の人材・通信インフラを活用しやすい点が強みです。

一方で、データセンターは電力・水資源への負荷が大きく、開発規制や環境基準が強まる可能性もあります。投資家は、成長テーマに乗るだけでなく、電力供給、道路、洪水リスク、自治体の開発方針まで確認する必要があります。

世界の不動産データを見てみると

平米あたりの平均価格

シンガポールや香港の10分の1程度、東京と比較しても数分の1の価格帯で、プール・ジム付きの高級コンドミニアムが購入可能です。

特に注目すべきは、「高コストなシンガポールと隣接している」という地理的優位性です。2026年末に開業を控えるマレーシア(ジョホールバル)とシンガポールを結ぶ高速輸送システム「RTS」により、ジョホールバルは事実上「シンガポールの通勤圏」に組み込まれます。これにより、シンガポールの高額な家賃を避ける実需層(越境通勤者)の賃貸需要が殺到しており、割安な物件価格が急激な是正(上昇)を見せています。

十二分に価格水準が安く、これからの不動産価格の上昇余地もある点が、マレーシア不動産の大きな魅力となっています。

マレーシアは、東南アジアに先駆けて発展してきた国のため、すでにインフラが他の国よりも高い水準にあります。

IPSOSが発表している「グローバル・インフラストラクチャ・インデックス」によると以下の通りになっています。

この調査の「インフラ」には、道路、鉄道、航空ネットワーク、エネルギー、水道、ブロードバンド、その他の通信が含まれています。

インフラの満足度は

と、ほぼ同レベルのインフラに対する満足度があるのです。当然、日本人の求める水準が高いという可能性はありますが、それを差し引いても、高い水準にあると言えます。

インフラが整っていない国だと、電機や水道などの設備の問題が起こりやすく、物件が使えなくなってしまうようなトラブルも起こります。マレーシアでは、十分にインフラが整っている分、安心して投資できる環境が整っているのです。

マレーシアの大統領であるマハティール首相は、 マレーシア2030年計画として「シェアード・プロスペリティ・ビジョン2030(The shared prosperity vision2030、SPV2030)」を発表しています。

シェアード・プロスペリティ・ビジョン2030では

という主要目標を掲げています。

また、この主要目標を達成するための7つの柱として

を掲げています。

階級、民族、地域を超えて2030年までにすべてのマレーシア人の生活水準を高めることを目標とし、社会のシステムを整備することに力を入れています。

現状の課題としては、外国人や外国企業などは、十分に利益を教示できる国になっている半面、マレーシア人は単純労働に集中してしまい、都会以外の地方の経済成長が進んでいないこと、とマハティール首相は捉えています。

国全体の社会システムを整えるシェアード・プロスペリティ・ビジョン2030が、うまくいけば、観光などに頼らず、マレーシア人の力で経済成長を実現するフェーズに入ってくるため、より安定した不動産価格の上昇が見込めると考えられます。

マレーシア不動産を購入する際には、現地の銀行の住宅ローン・不動産担保ローンが利用可能です。

という、若干金利が高めの設定ですが、それでも十分な借り入れが可能となっています。

少額資金での海外不動産投資というほどではありませんが、一定の資金で借り入れを行い投資をすることで、レバレッジをかけた海外不動産投資が可能になります。金利は日本国内の住宅ローンと比較すれば高め(4%前後〜)ですが、全額自己資金を用意しなくても海外不動産投資をスタートできるため、資金効率(レバレッジ)を高めた運用が可能です。

マレーシアでは英語が通じます。

公用語は、マレー語なので、街中はマレー語であふれていますが、都心部では英語も問題なく通じます。マレーシアは旧イギリス植民地であった歴史から英語が広く公用語として使用されており、アジアでもトップクラスの英語力(EF EPI指標でアジア上位)を誇ります。

マレーシアの英語のレベルは、非英語圏の英語力の指標となっているEF EPIでは、113カ国中25位(日本は87位)で、アジアでは3位という高い英語力を備えています。

もともと、イギリスの植民地であったため、英語教育には積極的で、小学校、幼稚園からの英語教育が行われているため、英語でのコミュニケーションがストレスなく取れます。

外国人が移住を検討するときに「英語が話せること」は非常に重要な要素ですので、英語が通じるマレーシアは、移住をしやすく、その分、不動産価格も上がりやすく、高い水準で維持されやすいメリットがあります。

この「言葉の壁の低さ」に加えて、整備された高速道路網、安定した通信インフラ(5G)、国際基準の医療機関、そして数多くのインターナショナルスクールが存在します。この東南アジア屈指の生活基盤があるからこそ、多国籍企業は安心してマレーシアに拠点を構えることができ、結果として「高い家賃を支払える外国人エグゼクティブ・駐在員層」の安定した賃貸需要を創出しています。

単一の民族や国籍に依存しない幅広いテナント層を獲得できることは、インカムゲインを狙う不動産投資において決定的な強みとなります。

マレーシアでは

という税率になっています。

不動産関連の税金としては

などがあります。

などについても、日本の不動産投資よりも安い税率になっています。

とくに移住する方にとっては、税金が安い・税金対策に強い国となっているため、税金面でのメリットが大きい国と言えます。日本のような高額な相続税・贈与税が存在しないため、移住を伴う資産移転のスキームとしてマレーシア不動産を活用する投資家が後を絶ちません。また、短期転売を抑止する譲渡益税の仕組みがあることで、投機的なバブル崩壊が起きにくく、中長期での手堅いキャピタルゲイン狙いに適した市場環境が保たれています。

マレーシアでは、東南アジアの国では珍しく、土地と建物の両方を取得・登記できる物件があります。

不動産の所有権の種類

しかしマレーシアでは、一定の最低購入金額(KLであればRM100万以上など州により異なる)を満たせば、外国人であっても「フリーホールド(永久所有権)」として土地と建物を完全所有し、自己名義で登記することが可能です。

定期借地権(リースホールド)のような期限切れによる資産価値下落のリスクがなく、日本と同じ感覚で一戸建て(バンガロー等)や一棟物件などの資産を次世代に永続的に残せる点は、マレーシア不動産特有の絶大なメリットです。

リースホールドであっても、建物の耐用年数を大きく超える年数が設定されているため、あまり不動産価格への影響はありませんが、一戸建てや一棟所有で外国の土地を自分で所有したいという「所有権」にこだわる方の場合は、「フリーホールド(永久所有権)の土地・建物を探すことになります。

マレーシアは、海上交易の要所、マラッカ海峡に接することから、古くからヨーロッパや中国、インド、イスラムの商人が行き来する異文化のるつぼであり、16世紀にはポルトガル、17世紀半ばからはオランダ、そしてイギリスと、その時代の欧州列強国の植民地となっていて、それぞれの影響を受けてきた歴史があります。

何百年もの間、多くの国や文化を受け入れてきたマレーシアは、新しいものや異文化に対する免疫が、数百年の間に定着しているため、外国人への偏見などはなく、移民の受け入れに抵抗がないのです。

移住のしやすさは、不動産価格の安定に大きな影響を与えます。

マレーシア不動産は

という理由から、

のが現状です。

マレーシア不動産は、東南アジアの新興国投資として見られることがありますが、クアラルンプール、モントキアラ、ペナン、ジョホールバル中心部などの主要エリアはすでに市場が成熟しています。発展途上国のように、都心部の優良物件で年10%を超えるような高利回りを安定的に狙う市場ではありません。

特に外国人が購入しやすい物件は、最低購入価格規制の影響で高級コンドミニアムや外国人向け物件に寄りやすくなります。購入価格が高くなる一方で、家賃は現地所得や周辺相場に制約されるため、表面利回りは伸びにくくなります。

さらに、実際の手残りは表面利回りより下がります。管理費、修繕積立金、賃貸管理費、家具家電の交換費、空室期間、所得税、固定資産税、土地税、火災保険、入退去時の修繕費を差し引く必要があります。ローンを使う場合は、日本より高い金利負担も加わります。

投資判断では、販売資料に記載された想定利回りではなく、空室3カ月、家賃10%下落、管理費上昇、家具家電交換を入れた保守的な手残り利回りで見るべきです。表面利回りが5%前後でも、実質の手残りは3%台まで下がるケースがあります。

海外不動産投資である以上、マレーシア・リンギット(MYR)と日本円の為替変動リスクは避けられません。

物件価格が現地通貨ベースで上昇し、安定した家賃収入(インカムゲイン)を得られていたとしても、売却時や日本円への送金時に「リンギット安・円高」が進行していれば、為替差損によってトータルの投資利回りがマイナスに転落する可能性があります。

マレーシアの政策金利動向や、主要輸出産業(半導体・エネルギー等)のファンダメンタルズを注視し、為替のトレンドを見極めた上で投資判断を行うか、現地通貨のまま再投資に回すスキームを構築することが重要です。

人口ピラミッドを見ると

正確な三角形ではあるものの

状況です。

日本のような超高齢化社会になるまでは、まだ数十年の猶予期間がありますが、バブル時代の日本のような徐々に人口が減ることが予想されるフェーズになってきているということです。

その分、国としては発展が進んでいるため、デメリットばかりではありませんが、人口ピラミッドで「どこがピークになるのか?」をしっかり頭に入れて投資をする必要があります。

海外不動産投資では「プレビルド」で新築物件の竣工前の5年以上前から購入することが可能です。

ディベロッパーは、プレビルドで建設前にお金を集めて、その資金で建設費を賄います。

このような仕組みになっているため、資金不足で建設ができなくなった場合には、ディベロッパーが倒産し、プレビルドで支払ったお金が戻ってこないリスクはあります。

マレーシアの新築物件の多くは、完成前の図面段階で購入する「プレビルド(青田買い)」方式で販売されます。初期費用を抑えて段階的に支払いができるメリットがある反面、デベロッパーの資金繰り悪化によるリスクが伴います。

マレーシアではトップティアの大手デベロッパーが市場を牽引しているため、建設が完全に頓挫するリスクは低下していますが、資材価格の高騰や労働力不足を背景とした「竣工の大幅な遅れ」は依然として頻発しています。

竣工が1〜2年遅れれば、予定していた家賃収入の発生も遅れ、資金回収計画が大きく狂います。利回りや価格の安さだけで飛びつかず、過去の竣工実績が豊富で、財務基盤の強固な上場デベロッパーのプロジェクトを選ぶことが最大のリスクヘッジです。

マレーシアは税制面(無税の相続税・贈与税など)で投資家に有利な環境が整っていますが、投機的な不動産売買を抑制するため、短期売却時の不動産譲渡益税(RPGT:Real Property Gains Tax)は高めに設定されています。

となっています。

つまり、竣工直後に価格が上がったからといってすぐに売り抜ける「ショート・フリップ(短期転売)」を行うと、利益の約3分の1を税金として納めることになり、投資効率が著しく低下します。マレーシア不動産は、キャピタルゲイン(売却益)だけを短期で狙う投機対象ではなく、「最低でも5〜6年以上保有し、安定したインカムゲインを得ながら、中長期で出口を探る」という腰を据えた投資スタンスが前提となります。

マレーシアでは、外国人が不動産を購入する際に最低購入価格が設定されています。基準は州によって異なり、クアラルンプールでは一般的に100万リンギット以上、セランゴールやペナンなどでは物件種別・エリアによってさらに高い基準が設定される場合があります。

この規制は、外国人投資家にとって入口だけでなく出口にも影響します。購入できる物件が高額帯に偏るため、売却時の買い手も外国人、富裕層、MM2H取得者、高所得の現地層に限られやすくなります。ローカルの中間層が買いやすい価格帯から外れると、売却に時間がかかる可能性があります。

特に、外国人向けに販売された新築コンドミニアムは、同じ建物内に投資家所有の部屋が多くなりやすいです。数年後に売却しようとしたとき、同じような部屋が同時に中古市場へ出ると、価格競争になります。新築時は販売会社の広告力で売れても、中古売却時は自分の物件だけで比較されるため、眺望、階数、内装、家具、管理状態、賃貸実績が弱いと売りにくくなります。

外国人最低購入価格を満たしていることは、購入可能であるというだけです。投資対象としては、外国人以外にも買い手がつきやすい立地か、現地富裕層が好むエリアか、賃貸実績が売却時の説得材料になるかを確認する必要があります。

ジョホールバルは、RTS Linkやジョホール・シンガポール経済特区の進展によって注目度が高まっています。シンガポールとの距離が近く、住宅価格差も大きいため、通勤圏・製造業・物流・データセンター関連の需要を期待する投資家が増えています。

一方で、注目テーマが強いエリアほど、将来の好材料が販売価格に先に織り込まれやすくなります。駅予定地に近い、特区の恩恵がある、シンガポール需要を取り込める、という説明だけで価格が上乗せされている物件は、実際の賃料が追いつかなければ利回りが低下します。

ジョホールでは過去にも大型開発が先行し、エリアによっては供給過剰や空室が問題になったことがあります。今後もRTS Linkの開業、企業誘致、雇用増加が想定通り進めば追い風になりますが、開業遅延、制度変更、国境通勤需要の伸び悩み、同時期に大量供給される新築物件には注意が必要です。

ジョホール物件を検討する場合は、将来のストーリーよりも、現在の賃料相場、駅までの実距離、周辺の中古成約価格、完成済み在庫、同一プロジェクト内の投資家比率を確認するべきです。将来性のあるエリアでも、購入価格が高すぎれば投資成果は出にくくなります。

マレーシアの住宅価格指数(2010=100)

マレーシアの住宅価格指数推移変動率

※コストは、ディベロッパー、物件、時期によっても違いがあります。あくまでも参考事例として、実際の発生するコストは、その時の不動産会社にヒアリングしましょう。

マレーシア不動産投資で発生するコストには

が挙げられます。

物件価格は、その販売物件の価格です。

マレーシア不動産では、他の海外不動産投資と同様に「プレビルド」での販売が一般的です。

というようなイメージです。

ただし、リセール市場(中古市場)も広がってきています。今後も、リセール市場の拡大が見込まれています。

マレーシア不動産では、州政府の合意が必要になります。そのための取得費用です。非居住者である外国人のみ必要になります。

州によって金額は異なります。

ために、弁護士に費用を支払うのが一般的です。

弁護士費用は

となっています。

金額大きい物件の場合は、交渉による割引もできるので、割合が下がってきます。

また、プレビルド物件を購入する場合は弁護士費用が無料(売主負担)になることが一般的です。

その他、登記費用としては

が発生します。

マレーシア不動産の場合は、家具・家電付きで賃貸に出すのが一般的です。

家具・家電付きの物件でなければ、オーナー側が家具・家電を用意しなければならないのです。

日本円で100万円~200万円程度の初期費用が発生します。

共益費・修繕費(修繕管理費)というのは日本でもある共用施設の維持・管理のための費用です。

修繕積立金があり、修繕積立金は、賃貸管理費の10%程度が相場です。

火災保険にも加入する必要があります。火災保険料が発生します。

100㎡の物件で、年間120~200MYR程度です。

賃貸管理費は、物件を賃貸に貸すときに賃貸管理を行う不動産会社に支払う費用です。

不動産譲渡益税は、物件価格の10%もしくは30%です。

印紙税は、不動産価格の1.0%~4.0%です。不動産購入価格と登記時の評価額を比較し、高い方の価格に対して発生します。

ローンの場合は、ローン総額の0.5%の印紙税が発生します。

固定資産税は、100平米の物件で年間1,200~2,000MYR程度です。

土地局に支払う税金です。100平米の物件で年間100MYR程度です。

累進課税が採用されています。

です。賃貸収入を得た場合には、賃貸収入に対して課税されます。

という場合に

と仮定します。ローンは使わない設定です。

というコストが想定されます。

収入に関しては、所得税は「外国税額控除」で日本の所得税と相殺できるため、履いて計算します。

マレーシア不動産に投資するうえでは、マレーシアの物価を抑えておく必要があります。

マレーシア物価の中でも、水・レストラン・家賃・不動産価格などを東京と比較しています。また、物価ではありませんが、平均給料・住宅ローン金利の数値も東京と比較しました。

| 都市/国 | 東京/日本 | ジョホールバル/マレーシア | ジョホールバル/マレーシア |

|---|---|---|---|

| 通貨 | 円 | MYR | MYR |

| データ計測日時 | 2026/3 | 2026/3 | 2026/3 |

| データ計測時点の為替 | 1円 | 37.91円 | 37.91円 |

| 物価 | 平均 | 平均(円換算) | 比率(対東京) |

| 安いレストランでの食事 | 1,200円 | 569円 | 47% |

| 一般的なレストラン・2名・3コース | 6,550円 | 3,791円 | 58% |

| マクドナルドのバリューセット | 800円 | 758円 | 95% |

| 国産生ビール(0.5リットル) | 600円 | 720円 | 120% |

| 水・ボトル(1.5リットル) | 131円 | 76円 | 58% |

| タクシー 1km(通常料金) | 500円 | 114円 | 23% |

| ガソリン(1リットル) | 176円 | 76円 | 43% |

| シティセンターのアパートメント (1 ベッドルーム) | 180,558円 | 74,455円 | 41% |

| アパートメント (1 ベッドルーム) センター外 | 101,867円 | 58,116円 | 57% |

| 市内中心部のアパート購入の平方メートルあたりの価格 | 1,812,404円 | 313,250円 | 17% |

| センター外のアパート購入の平方メートルあたりの価格 | 814,000円 | 178,556円 | 22% |

| 平均月給(税引後) | 413,060円 | 172,491円 | 42% |

| 住宅ローン金利 (%)、年間、20 年間固定金利 | 1.70% | 4.05% | 241% |

マレーシア不動産に強い日本人スタッフがいる、日本人が運営する不動産会社に依頼するのが一番確実な方法です。

マレーシア不動産は、多くの日本人の不動産会社が進出しています。だからこそ、買い手側(投資家側)のニーズをくみ取って、物件を紹介し、不安を払しょくしてくれる、信頼できる不動産会社を見つける必要があります。

多くの選択肢がある反面、マレーシアで不動産会社が儲かると思って、出てきた新しい会社も少なくありません。ネットワークが少ないと、デメリットも多いので注意が必要です。

KLCCパークは、クアラルンプールの中心地です。日本で言えば、東京・大手町というエリアです。オフィス・商業施設・ホテルなどの高層ビルが建ち並ぶ、地価・物件価格が一番高い中心街となっています。

KLCCパークは、KLCC地区の中心にある面積約20ヘクタール(東京ドーム約4個分)の広大な都市公園です。多くのマレーシア固有の木が植林され、熱帯の緑の木々に囲まれた静かな環境はまさに、都会のオアシスと言えます。

KLの中心部より北西に位置し、中心部からは車で約15分ほどのところにあります。高級コンドミニアムや商業施設が集まるエリアで、各国からの外国人駐在員のご家庭や日本人もとても多く住んでいます。

外国人用に開発された高級住宅地エリアです。日本人も多く住むエリアで、生活環境が充実しており、居住するのに不便はありません。

新路線・商業施設の開発計画も多く存在するエリアです。

デメリットは、交通機関が整備されていない点です。

ブキジャリルは、ナショナルスタジアムがあり、大学も多い学園都市です。治安が良く、学生も多い、文教地区というイメージです。

私鉄延線の計画やコンドミニアムの建設が相ぎ、第二のモントキアラとして注目されています。

スバンジャヤは、クアラルンプールの西側20㎞ほど離れたところに位置しており、高等教育施設や飲食店、小売店をはじめ、友達や家族で楽しめるアクティビティ施設が集まっているエリアです。

中流階級の中国系マレーシア人が多い一方で、高級ショッピングモールや大学も多く集まる日本人にも人気のエリアです。

マラッカは、クアラルンプールとシンガポールとの中間に位置する都市「世界遺産都市」です。

日本人で言うところの京都のように歴史ある人気の都市です。観光需要が大きく、シンガポールの人々にとっても最も身近な海外の観光地です。年間1,800万人が訪れる観光都市です。

2026年5月1日時点のマレーシア不動産は、金利が安定し、インフレも低めに抑えられる中で、実需住宅・工業物流・データセンター・強い商業施設が市場を支える局面です。2025年の不動産取引額は約2,418億リンギットと高水準で、市場全体は底堅いです。

住宅では、50万リンギット以下の実需向け、土地付き住宅、セランゴール・ジョホール・ペナンの雇用地近接物件が強いです。一方で、クアラルンプール中心部やジョホールの高層コンドには供給過剰が残り、価格・賃料の伸びは物件ごとに差が出ています。高級コンド投資は、立地と管理品質を厳しく見る必要があります。

オフィスは供給過剰感を残しつつも、TRX、KL Sentral、KLCCなどのグレードA物件は強いです。リテールは観光回復と国内消費で改善し、強いモールと弱いモールの差が広がっています。ホテルはVisit Malaysia 2026の追い風を受け、クアラルンプール、ペナン、ランカウイ、ジョホール、サバ・サラワクで回復余地があります。

最も構造的に強いのは、物流・工業・データセンターです。セランゴール、ジョホール、ペナンでは、半導体、電気電子、EC、クラウド、AI、シンガポール補完需要が不動産需要を押し上げています。

全体として、2026年のマレーシア不動産は「安定成長型」ですが、住宅は実需価格帯、商業は強い施設、オフィスはグレードA、工業は電力・物流条件の良い用地へ需要が集中する市場です。投資では、単なる値上がり期待よりも、賃貸需要、管理品質、流動性、用途の強さ、インフラの実現性を確認することが重要です。