Le Conde BKK1 (ル・コンデ・ビーケーケーワン)

竣工時期:2024年8月

ディベロッパー:Wangfu Guoji Property Development

最低価格:116,000

通貨単位:USD

「カンボジア不動産って買えるですか?」

「カンボジア不動産投資ってどうなんですか?」

カンボジア不動産の購入、カンボジア不動産投資を検討している方もいらっしゃるかと思います。今回は、カンボジア不動産投資、カンボジア不動産の買い方・メリットデメリット・リスク・利回り・税金まで、徹底的に検証したいと思います。

購入できます。

土地の所有権は持てません。戸建ても購入できません。

コンドミニアム(日本でいう分譲マンション)の区分権の所有は、外国人にも認められています。

| 投資先 | カンボジア不動産 |

|---|---|

| 国名 | カンボジア王国 |

| 面積(k㎡) | 181,035k㎡ |

| 日本との比較 | 0.5倍 |

| 人口 | 16,770,000人 |

| 日本との比較 | 0.1倍 |

| 首都 | プノンペン |

| 民族 | 90%がカンボジア人(クメール人) |

| 言語 | クメール語 |

| 宗教 | 仏教(一部少数民族はイスラム教) |

| 通貨 | リエル(KHR) |

| 政策 | 立憲君主制 |

| 主要産業 | 農業、工業、サービス業 |

| 日本からの移動時間 | 8時間 |

| 為替 | 変動相場制 |

| 格付け | S&P B フィッチ B ムーディーズ B2 |

カンボジア王国(カンボジア)は、東南アジアのインドシナ半島南部に位置する立憲君主制の国です。南はタイランド湾に面し、西はタイ、北はラオス、東はベトナムと国境を接しています。

国民の90以上が、クメール語(カンボジア語)を話し、仏教(上座部仏教)を奉ずるクメール人(カンボジア人)です。

カンボジアの中心には湖と河川の複合体であるトンレサップ湖があり、その河川部分は国土の東部を縦貫する国際河川たる大河メコン川の支流となっており、水運と漁業・農業を支えています。この平野部にカンボジア人口の3分の1が居住しています。トンレサップ湖の北辺にはクメール王朝の遺跡として世界的に有名なアンコール・ワットやアンコール・トムといったアンコール遺跡(1992年、世界遺産登録)が存在します。

年間平均気温約30℃ほどで、雨季が5月~10月、乾季が11月~4月です。

国家体制は、国王を元首とする立憲君主制です。ノロドム家とシソワット家のメンバーから、王室評議会が国王を選出する仕組みとなっています。王室評議会は、首相、両院の議長、両院の副議長(2名ずつ)、上座部仏教の2つの宗派の代表(1名ずつ)の合わせて9名からなり、秘密投票で国王を選出します。国王の地位は終身です。

議会は、両院制を採用しており、定数125議席からなる国民議会(下院)議員は直接選挙で選出され、定数61議席からなる元老院(上院)議員は間接選挙と国王からの任命によって選出されます。

主要産業は農業、漁業、林業などの第一次産業である。近年は観光産業と縫製産業が成長し、最貧国ではあるものの外国からの投資も大きな伸びを示しています。

米ドルが流通して使えることからも、外国からの投資が増えています。銀行預金・融資の米ドル比率は、85%程度です。

カンボジアの人口は、現時点では1,100万人ほどです。2050年には2,000万人を超えると予想されています。

きれいな正三角形をしていて、子供の数が多く、人口ボーナスが長期的に継続されることがほぼ確実と言えます。若年層が多いことが目立つ、人口ピラミッドです。

カンボジアは人口が少ない国です。

政府は

という計画が発表をしています。

プノンペンの大きさは、東京23区とだいたい同じ大きさで、人口600万人いれば、かなりの人口密度になります。

人口密度が高くなれば、それだけ住宅需要も増えることを意味します。

カンボジアは、高いGDP成長率を実現しています。

直近の成長率は11%を超えています。

十分に成長が見込める国です。

カンボジアは、ドルが流通している国です。

と言われています。

米ドルで買い物ができ、事業や投資、銀行口座での預金なども米ドルで可能になります。

米ドルが流通している = 外国企業が参入しやすい土壌がある

ことを意味しています。

世界の基軸通貨である米ドルが流通しているため、投資がしやすい国と言えます。

現地通貨が通貨安になる為替リスクも低く、不動産投資が可能になります。

今回おつりなどは、現地通貨のリエルが使われることが多いです。

カンボジアの大きなメリットには

があります。

年率7.0%を超える米ドル建て定期預金が利用できます。

不動産投資で得た賃料収入を、高金利の定期預金に回す運用をすれば、不動産収入と利息収入の二つのインカムゲインが期待できます。

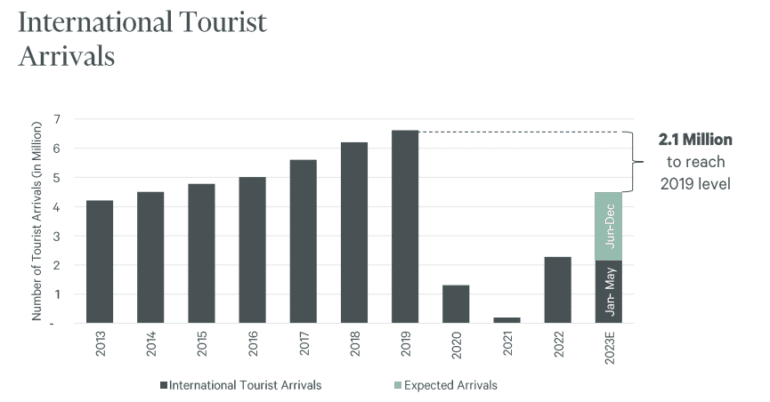

カンボジアは、コロナ以前までは、観光客数が年々増加していました。

航空需要の増加に伴い、2016年6月、カンボジア政府は新空港を建設することを決めました。

2021年12月、カンボジア情報省より、空港名称を「タクマウ・テコ国際空港(Takhmao Techo International Airport) 」とすることが公表された。

空港建設は、中国の中国冶金科工集団が受注したました。

開港時に年間1,300万人、2030年に年間3,000万人、2050年に年間5,000万人の利用を見込んでいます。

新国際空港ができれば、観光客や外国企業の参入も活発になるため、不動産投資の機会としては、有望なものとなりまう。

同じ海外不動産で人気のフィリピンなどと比較すると明らかですが、人口が圧倒的に少ないのです。

人口が少ない理由は、1975~1979 に政権を担っていた、クメールルージュ(カンボジア共産党)の指導者ポル・ポトによる「国民の大虐殺」が原因です。約4年間で、当時の人口の約3分の1にあたる約150~200万人の人々が犠牲になったと言われています。

そのため、人口ピラミッドも若干いびつな形になっています。

若い世代が増えてきていて、人口は増加傾向にあるものの、現時点では人口は1,000万人強と少なく、人口が少ない点が不動産需要が大きくならない、または経済規模が大きくならない理由として、懸念されるものと言えます。

これは、カンボジア不動産に投資する大きなリスクです。

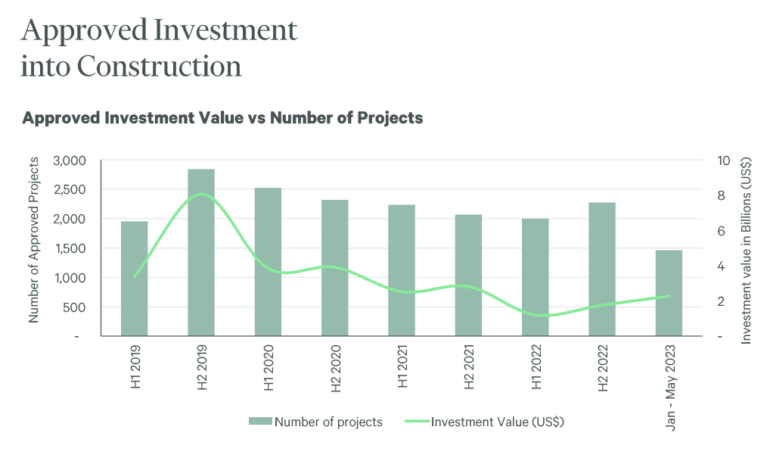

下記のデータを見ると、2023年は、不動産市場への投資額が減少していることがわかります。

不動産市場への投資が下がる = 不動産価格の上昇余地がないと見なされている

ということになるため、投資先としての魅力が薄まっていることがわかります。

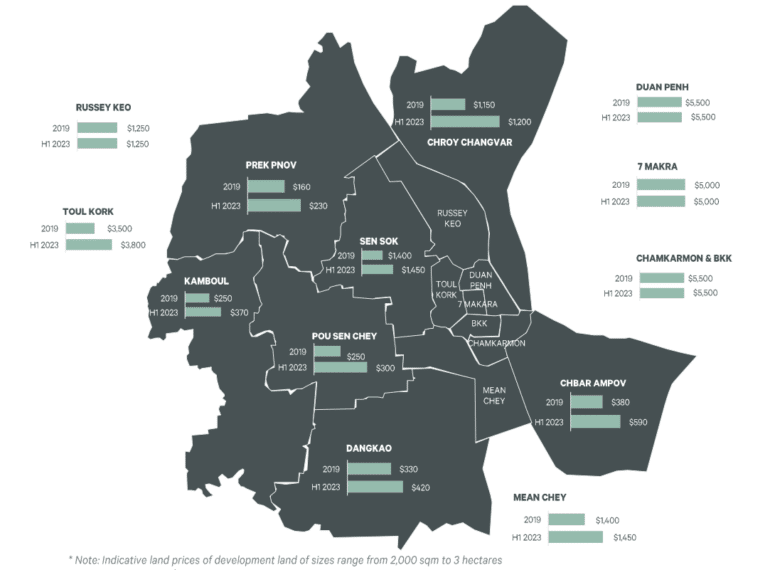

全体的にみると2019年と比較して、不動産価格は上昇しています。

しかし、BKKなどの都心部では、ほぼ横ばいとなっており、不動産価格の上昇が見られません。

ディベロッパーが開発し、外国人に販売されているのは、都心部のレジデンスであることが多く、不動産価格の上昇が見込めないリスクがあります。

海外不動産投資では「プレビルド」で新築物件の竣工前の5年以上前から購入することが可能です。

ディベロッパーは、プレビルドで建設前にお金を集めて、その資金で建設費を賄います。

このような仕組みになっているため、資金不足で建設ができなくなった場合には、ディベロッパーが倒産し、プレビルドで支払ったお金が戻ってこないリスクはあります。

このリスクを回避する方法は、信頼できる、実績のある(事業歴や建設実績が多い)現地のディベロッパーを選ぶことが求められます。

比較的、カンボジアでは、実際に完成しないというディベロッパーの数が少なくありません。ディベロッパー選びは、確実に建設できるところを選ぶ必要があります。

カンボジアは、アジアにおいて汚職の度合いがかなり高い国とされています。カンボジアは、腐敗指数が21.0で世界で5番目に腐敗していることになっています。

また、ポル・ポト政権下による大虐殺などもあり、東南アジアの中では、カントリーリスクは高めの国と言えます。

高級マンションの平均価格(米ドル/㎡)

高級マンションの平均価格(米ドル/㎡)

※コストは、ディベロッパー、物件、時期によっても違いがあります。あくまでも参考事例として、実際の発生するコストは、その時の不動産会社にヒアリングしましょう。

カンボジア不動産投資で発生するコストには

物件価格は、その販売物件の価格です。

カンボジア不動産では、他の海外不動産投資と同様に「プレビルド」での販売が一般的です。

というようなイメージです。

また、プレビルドの費用の一括払いによる割引もあります。

5%~20%程度の割引があります。

購入時に資産譲渡税(付加価値税:VAT)が発生します。

4%の費用になります。

売買価格または評価額の高い方に対しての4%です。

登記時に必要な契約文章の認証に関する弁護士・司法書士などの専門家費用です。

弁護士費用が100ドル程度、行政費用が1,000ドル程度発生します。

登記証書の発行も可能です。

100リエル~2,000リエル程度の印紙税が必要になります。

賃貸管理費は、物件を賃貸に貸すときに賃貸管理を行う不動産会社に支払う費用です。家賃の1カ月分です。

共益費・修繕費(修繕管理費)というのは日本でもある共用施設の維持・管理のための費用です。

賃貸管理費の負担は、物件規模によって、管理会社が設定しています。

㎡単価で1~2USD/月が相場です。

カンボジア不動産の場合は、家具・家電付きで賃貸に出すのが一般的です。

家具・家電付きの物件でなければ、オーナー側が家具・家電を用意しなければならないのです。100万円程度の初期費用が発生します。

火災保険にも加入する必要があります。火災保険料が発生します。

固定資産税は、物件評価額の80%に対しての0.1%です。

カンボジア非居住の外国人の場合は、賃貸収入の14%です。

値上がり益に関する課税はありません。0%です。

という場合に

と仮定します。

というコストが想定されます。

収入に関しては、所得税は「外国税額控除」で日本の所得税と相殺できるため、履いて計算します。

カンボジア不動産に投資するうえでは、カンボジアの物価を抑えておく必要があります。

カンボジア物価の中でも、水・レストラン・家賃・不動産価格などを東京と比較しています。また、物価ではありませんが、平均給料・住宅ローン金利の数値も東京と比較しました。

| 都市/国 | 東京/日本 | プノンペン/カンボジア | プノンペン/カンボジア |

|---|---|---|---|

| 通貨 | 円 | USD | USD |

| データ計測日時 | 2026/3 | 2026/3 | 2026/3 |

| データ計測時点の為替 | 1円 | 156.94円 | 156.94円 |

| 物価 | 平均 | 平均(円換算) | 比率(対東京) |

| 安いレストランでの食事 | 1,200円 | 785円 | 65% |

| 一般的なレストラン・2名・3コース | 6,550円 | 6,278円 | 96% |

| マクドナルドのバリューセット | 800円 | 1,099円 | 137% |

| 国産生ビール(0.5リットル) | 600円 | 314円 | 52% |

| 水・ボトル(1.5リットル) | 131円 | 157円 | 120% |

| タクシー 1km(通常料金) | 500円 | 157円 | 31% |

| ガソリン(1リットル) | 176円 | 157円 | 89% |

| シティセンターのアパートメント (1 ベッドルーム) | 180,558円 | 97,617円 | 54% |

| アパートメント (1 ベッドルーム) センター外 | 101,867円 | 54,929円 | 54% |

| 市内中心部のアパート購入の平方メートルあたりの価格 | 1,812,404円 | 451,203円 | 25% |

| センター外のアパート購入の平方メートルあたりの価格 | 814,000円 | 236,979円 | 29% |

| 平均月給(税引後) | 413,060円 | 54,772円 | 13% |

| 住宅ローン金利 (%)、年間、20 年間固定金利 | 1.70% | 7.58% | 447% |

カンボジア不動産に強い日本人スタッフがいる、日本人が運営する不動産会社に依頼するのが一番確実な方法です。

カンボジア不動産は、多くの日本人の不動産会社が進出しています。だからこそ、買い手側(投資家側)のニーズをくみ取って、物件を紹介し、不安を払しょくしてくれる、信頼できる不動産会社を見つける必要があります。

多くの選択肢がある反面、カンボジアで不動産会社が儲かると思って、出てきた新しい会社も少なくありません。ネットワークが少ないと、デメリットも多いので注意が必要です。

カンボジアの首都がプノンペンです。

現在の人口は200万人ですが、政府発表では、2035年までに、首都を半径100kmに拡大・人口600万人を突破すると予想されています。

カンボジアは人口が少ない国のため、投資先としてはプノンペンが唯一の候補と言えます。

プノンペンの中では

などの3都市が比較的治安が良く、大使館などがあり、暮らしやすい都心部となっています。

も外国人駐在員や、カンボジアの富裕層が多く住むエリアです。日系ショッピングセンターのイオンモールからも近く、高級レストランやスターバックスカフェなどが多く集まるエリアで、プノンペン随一の繁華街といえます。

カンボジアイオンモール1号店があり、日本の大使館もあるエリアです。カジノ「ナガワールド」や「ロシアンマーケット」など商業施設が多く集まっているエリアです。

オリンピックスタジアムやオリンピアモールなどがあるエリアです。プノンペンタワーというランドマーク的なオフィスビルがあり、オフィス街と言えます。

2026年のカンボジア不動産市場は、過熱した過去のブームからの「調整・正常化」の只中にあります。コンドミニアムやオフィスは明確な供給過剰にあり、投資家にとっては「割安な優良物件を拾う(バリュー投資)」局面です。一方で、新国際空港の開港や高速道路網の拡充、フナン・テチョ運河の建設といった国家規模のインフラ整備は着実に進捗しており、これらに連動する物流・工業セクターや周辺土地は非常に有望です。また、「信託法」の定着により、外国人でも安全に土地や戸建てへ投資できるようになったことが、今後のカンボジア不動産投資の最大のゲームチェンジャーとなっています。