「オーストラリア不動産って買えるですか?」

「オーストラリア不動産投資ってどうなんですか?」

オーストラリア不動産の購入、オーストラリア不動産投資を検討している方もいらっしゃるかと思います。今回は、オーストラリア不動産投資、オーストラリア不動産の買い方・メリットデメリット・リスク・利回り・税金まで、徹底的に検証したいと思います。

そもそも、オーストラリア不動産は日本在住の日本人が買えるの?

購入できます。

オーストラリアでは、オーストラリアの永住権を持たない外国人については、外国投資審議委員会(Foreign Investment Review Board:FIRB)の許可があれば、オーストラリアの居住用不動産を購入することができます。

FIRB(豪州外国投資審査委員会)の規制

新築物件

- 12カ月未満ビザ(観光ビザ等):○

- 12カ月以上ビザ(一時居住ビザ等):○

- 永住権:○

中古物件

- 12カ月未満ビザ(観光ビザ等):原則×

- 12カ月以上ビザ(一時居住ビザ等):原則△(居住目的であることが条件)

- 永住権:○

例外

- 政府より総合観光リゾート法(ITR)の適用を受けたリゾート特区内の物件(リゾート特区例)

- 不動産開発業者の開発物件でFIRB(外資審議会)より 外国人に売却をする許可を得ている既存物件

更地

- 12カ月未満ビザ(観光ビザ等):△(購入許可承認日より4年以内に建物を竣工させることが条件)

- 12カ月以上ビザ(一時居住ビザ等):△(購入許可承認日より4年以内に建物を竣工させることが条件)

- 永住権:○

商業用不動産

- 12カ月未満ビザ(観光ビザ等):○

- 12カ月以上ビザ(一時居住ビザ等):○

- 永住権:○

※居住用不動産以外の不動産(商業用不動産など)は、FIRB(豪州外国投資審査委員会)の規制対象外

オーストラリア不動産は、外国人は、新築であればヴィラでも、アパートメントでも、不動産を所有することができます。中古物件の場合は、基本的にはできないが、例外の物件もあります。

オーストラリアという国とは?

| 投資先 | オーストラリア不動産 |

|---|---|

| 国名 | オーストラリア連邦 |

| 面積(k㎡) | 7,692,024k㎡ |

| 日本との比較 | 20.4倍 |

| 人口 | 25,500,000人 |

| 日本との比較 | 0.2倍 |

| 首都 | キャンベラ |

| 民族 | アングロサクソン系等欧州系が中心 |

| 言語 | 英語 |

| 宗教 | キリスト教43%、無宗教38% |

| 通貨 | 豪ドル(AUD) |

| 政策 | 立憲君主制 |

| 主要産業 | 鉱業、金融・保険業、卸売・小売業、専門職・科学・技術サービス、建設業 |

| 日本からの移動時間 | 7.5時間 |

| 為替 | 変動相場制 |

| 格付け | S&P AAA フィッチ AAA ムーディーズ Aaa |

概要

オーストラリア(オーストラリア連邦)は、オセアニアに位置し、オーストラリア大陸本土、タスマニア島及び多数の小島から成る連邦立憲君主制国家です。オセアニア地域のリーダー格たる国家で、オセアニアにおける政治・経済の中心的存在で人口密度も高く、広大な影響力を示している国です。

首都はキャンベラですが、最大の都市はシドニー、他の主要都市としては、メルボルン、ブリスベン、パース、アデレードなどがあります。

オセアニアで最大の国土面積を誇る国家であり、総面積は世界第6位として認知されています。国土は、中心部に砂漠、北東部に熱帯雨林、南東に山岳地帯など、多種多様な景観と気候をようしています。

東南アジア諸国連合(ASEAN) の盟主とされ、ASEAN本部が首都ジャカルタにありみあす。2009年以降はアメリカや中国など50か国あまりのASEAN大使がジャカルタに常駐しており、日本も2011年よりジャカルタにASEAN日本政府代表部を開設し、大使を常駐させています。東南アジアから唯一G20に参加している東南アジアの大国と言えます。

オーストラリアは、生活の質、健康、教育、市民の自由、民主主義指数、経済的自由権、世界平和度指数、および政治的権利において世界最高値の順位に立っており、さらに国内すべての主要都市が、国際的な居住性の順位で高いランクに位置しているなど、住みやすい国として知られています。

政治

立憲君主制・連邦制の国で、イギリス国王・女王と同一人物であるオーストラリア国王が国家元首とみなされています。実際には、オーストラリア総督が国王・女王の代行を務め、その権限は専ら儀式程度に限られます。

議会は二院制で、下院が金銭法案の先議権を有するほかは両院の権限は対等という仕組みになっています。首相は、大臣を任命して内閣を組織します。州政府は、強大な自治権を持っており、教育、医療、交通、警察の分野では主導的立場にあります。

経済

計画経済と市場経済の混合システムで、インフラの多くを国、州などが持っています。

世界1位(2019年)の埋蔵量を誇る鉄鉱石などを中心とした資源国でありながらも、シドニー、メルボルン、ブリスベンなど、人口が集中する近代的な都市があり、サービス業を中心とした内需が堅調に推移しており、オーストラリア経済を支えています。金融、小売、観光、教育などの第3次産業(内需関連)のサービス部門がGDP全体の約4分の3を占めています。

オーストラリア不動産が不動産投資で注目される理由・メリット

1.人口が今後も増加する予想

オーストラリアは、先進国でありながら、人口の増加が継続している数少ない国といっていいでしょう。現在の人口は、約2,600万人ですが、2060年には3,200万人まで増える予想となっています。

オーストラリアの総人口推移

2.継続的な不動産価格の上昇が続いている

1980年代の不動sな価格推移を見ると、きれいな上昇カーブを描いています。長期的な資産のキャピタルゲインが狙えるメリットがあります。

3.高いGDP成長率

オーストラリアは、先進国でありながらも、高いGDP成長率を記録しています。

オーストラリア GDP

4.先進国の中でも経済が強い国

IMF(国際通貨基金)は、オーストラリア経済の成長は今後も続くと予測しています。

2021年、オーストラリアは前年比5.2%成長を記録。世界において第12位の経済国であることを示しました。 2022年も他の先進経済に比べてオーストラリア経済は好調に推移し、成長率は前年比3.7%でした。これは、先進国全体の成長率の約2.7%を大きく上回っています。また2023年のオーストラリア経済は1.6%成長と予測しており、これは先進国全体の成長率1.3%を上回っています。

オーストラリアの経済成長を支えているのは、外国との貿易であり、貿易の中心は、成長著しいアジアの国々で、貿易全体の75%を占めます。

つまり、オーストラリアは、先進国でありながらも、アジアの発展途上国の経済発展の恩恵を受けやすい経済構造になっています。アジア太平洋地域とは、複数の地域貿易協定を含む17の自由貿易協定(FTA)を結び、自由な貿易・交流の促進に力を注いでいます。

5.再利用エネルギー大国

資源が豊富なオーストラリアですが、再生可能エネルギーに関しても、大きなポテンシャルのある国です。

国土が大きく、周りが海に囲まれているため、太陽光発電システム、風力発電システムの設置ポテンシャルが高く、かつリチウムなどの重要な鉱物も取れる国です。

世界一人あたりの太陽光発電量はすでに世界最大で、今後の世界の再生可能エネルギーのリーダーとなる可能性があるのです。

6.富裕層が多い

オーストラリアの人口は、国土に対しては、少ない2,600万人しかいません。しかし、消費は活発で、世界でも豊かな中間所得層を抱えている国です。高所得者の世帯数は、世界6位と富裕層が多いことでも知られており、高級不動産の購入者が多いのも魅力の一つです。

7.移住しやすい国

オーストラリアは、移住しやすい国としても知られています。

エコノミスト・インテリジェンス・ユニット(Economist Intelligence Unit:EIU)が毎年、発表しているGlobal Liveability Ranking「世界住みやすい都市ランキング」でも、2023年度は

- 3位:オーストラリア・メルボルン

- 4位:オーストラリア・シドニー

ちなみに

東京は15位、大阪は8位ですので、日本よりも住みやすい都市、住みやすい国として認知されています。

不動産投資としても、自分が移住する、将来移住する都市としても、オーストラリアは、おすすめということになります。

8.先進国への投資という海外不動産に対する資産分散が可能

海外不動産投資をする場合、多くの対象は

これからキャピタルゲインが狙える発展途上国

となります。

当サイトでおすすめしている国も、エジプト、フィリピン、マレーシア、ドバイと、ドバイはある程度の発展が見込める国ですが、多くは発展途上国です。

複数の国に投資するのであれば、ポートフォリオの一つとして、先進国への投資も検討したいところです。オーストラリアは、先進国でありなら、キャピタルゲインが狙える数くない投資先として、選択肢に上がります。

9.透明性の高い整備された法体系

オーストラリアは、先進国ですから、日本のように不動産に関する法体系がしっかりしています。

発展途上国では、登記などの法整備があやふやで、トラブルに発展することも多いです。購入したはずなのに、所有権を持てていないなど、先進国では考えられないことも起こりうるのです。

その点、オーストラリアは、不動産種痘に関する法体系が整備されていて、透明性の高いものとなっています。

安心して投資できるのも、オーストラリア不動産のメリットです。

10.ディベロッパーの倒産リスクが少ない

先進国ですので、ディベロッパーが新築物件(オフプラン)のプロジェクト実行中に倒産するリスクはかなり低くなっています。

新興国のプロジェクトでは、オフプランで購入しても、完成までに5年程度の期間が必要になり、その間にディベロッパーが資金不足で倒産するケースは少なくありません。新興国の場合は、ディベロッパーの経営体力や経営実績も貧弱で、かつ規制も緩いため、ずさんな開発プロジェクトが多くなってしまうのがこのような状況を生み出してしますのです。

一方で、日本でもそうですが、大手ディベロッパーの建設する新築マンションが完成前に倒産するというケースはほとんどありません。

オーストラリアも同様に、先進国であるため、ディベロッパーの倒産リスクが少ないメリットがあります。

オーストラリア不動産の不動産投資におけるデメリット・リスク

1.物件価格がすでに高い

オーストラリア不動産の投資先は、多くの場合は、シドニーやメルボルンなどの都心部になるかと思います。都心部のマンションは、高騰を続けており、かなり高額な状態になってしまっています。

平米あたりの物件価格を見ると

- 香港:¥3,447,623

- 日本:¥1,216,380

- オーストラリア:¥1,411,350

- フィリピン:¥524,382

- マレーシア:¥257,826

- インドネシア:¥146,373

- エジプト:¥120,911

ですから、東南アジア・アフリカの国よりも高く、日本と変わらない水準にまで来ているのです。

発展途上国に不動産投資をするのであれば、3件、4件買うことができる資金でも、オーストラリアでは1件になってしまうような価格差があります。

日本と同等の資金が必要になる分、海外不動産投資という意味ではメリットが薄く感じてしまう方も多いと思います。

2.住宅ローンは期待できない

しかも、外国人投資家は「住宅ローンは借りられない」のが一般的です。「貸してはいけない」という法律があるわけではないため、100%借りられないわけではありませんが、現地の銀行と交渉してローンを借りて購入するのは、かなり厳しいため、現金を用意する必要があります。

住宅ローンを借りられずに、ある程度高額な資金が必要になることがオーストラリア不動産の大きなデメリットと言えます。オフプランであれば、分割払いになりますが、それでも支払いの負担は大きいのです。

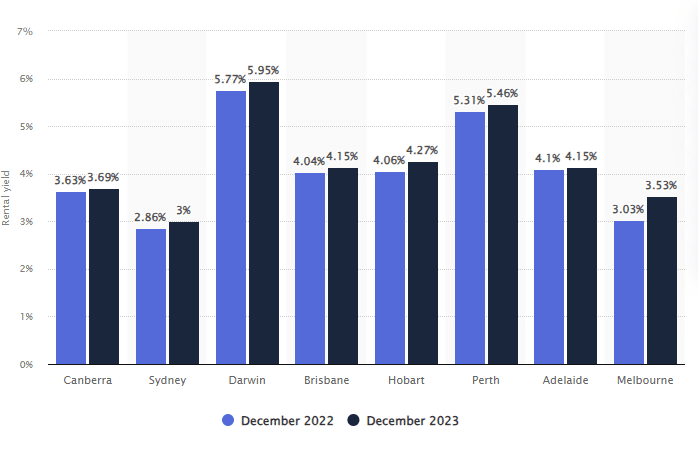

3.利回りが低い

オーストラリア不動産は、物件価格が高騰しすぎて、借りる人が家賃を払えないレベルになってしまっています。結果として、ある程度、賃貸オーナー側も借りられる家賃まで下げる必要があり、利回りは、先進国の中でも低めの割合になっています。

都心部の賃貸利回りは

- シドニー:3.00%

- メルボルン:3.53%

- キャンベラ:3.69%

ですから、日本の都心部(4%前後)よりも、低い利回りになってしまうのです。

この表面利回りから、税金、手数料、管理費などを除くと、かなり実質利回りは減ってしまうのです。

インカムゲインよりも、キャピタルゲイン重視にせざるを得ない、もしくは実需として、ご自身の移住先の物件購入となりやすいのが、オーストラリア不動産のデメリットです。

4.税金が高い

オーストラリアの税金は、日本と同等レベルの税金の高さです。

- 非居住者の個人所得税:32.5%~45%

- 財・サービス税:10%

その他、キャピタルゲイン税、土地税など、いろいろな税金があるため、日本と同じぐらいの税金の負担が発生すると考えていた方が良いのです。

とくに不動産取得時にかかる印紙税などは、州によって違うのですが、非居住者の外国人にだけかける税金を重く設定している州が多く、コスト負担が重くなります。これは、外国人が投資しすぎて、住めない現地の方が増えてきてしまったことから、各州が現地の方の住まいを守るために年々厳しくしているような状況です。

完全無税のドバイ不動産などと比較してしまうと、税金負担の高さがネックとなってしまいます。

オーストラリア不動産価格推移

オーストラリア不動産価格推移

住宅価格の中央値(豪ドル)

出典:Global Property Guide 2026年1月最新データ

オーストラリア不動産価格推移変動率

住宅価格の中央値(豪ドル)

出典:Global Property Guide 2026年1月最新データ

オーストラリア不動産投資で発生するコスト

※コストは、ディベロッパー、物件、時期によっても違いがあります。あくまでも参考事例として、実際の発生するコストは、その時の不動産会社にヒアリングしましょう。

オーストラリア不動産投資で発生するコストには

- 物件価格

- FIRBの申請費用

- 印紙税・不動産取得税

- 弁護士費用

- 建物検査費用

- 家具家電費用

- 土地税

- 市税

- 共益費・修繕費

- 火災保険

- 賃貸管理費

- 所得税

などがあります。

物件価格

物件価格は、その販売物件の価格です。

オーストラリア不動産では、他の海外不動産投資と同様に「プレビルド」での販売が一般的です。

- 5年間で半年ごとに10%ずつ払って、5年後に竣工

- 初回15%、物件完成85%で、5年後に竣工

というようなイメージです。

また、プレビルドの費用の一括払いによる割引もあります。

5%~20%程度の割引があります。

FIRBの申請費用

オーストラリア不動産では、非居住者の外国人が不動産を購入するためには「外国投資審査委員会(FIRB)の承認取得」をしなければなりません。そのための申請費用です。

- 100万豪ドル以下の投資の申請費用:13,200豪ドル

- 物件価格が100万豪ドル増えるごとに申請費用:26,400豪ドル

印紙税・不動産取得税

オーストラリアでは、不動産取得税としての印紙税が発生します。これは、州によって異なる収税です。最大で5%です。外国人が購入する場合は、追加の印紙税が課される州もあります。7%前後の税金が発生します。

弁護士費用

中古不動産の売買では、弁護士を入れて、契約プロセスをアウトソーシングするのが一般的です。調査、法的文書の作成、交渉、抵当権の登記、物件検査などに係わるものです。1,000豪ドル程度の費用が発生します。

建物検査費用

中古不動産の売買では、建物検査をするのが一般的です。建物検査は、購入予定の物件の欠陥、品質をチェックするためのものです。500豪ドル~800豪ドル程度の費用が発生します。

家具家電費用

物件を購入した後に、家具や家電をそろえる必要です。部屋の大きさにもよりますが、25,000豪ドル程度の費用が発生します。

土地税

戸建ての場合に発生する税金です。日本での固定資産税にあたります。コンドミニアムの場合は、土地税が発生しないことが多いです。

市税

市に支払う税金です。月100豪ドル程度です。

共益費・修繕費

コンドミニアムを購入する場合には、日本と同様に共益費、修繕費(修繕積立金)が発生します。物件にもよりますが、月300豪ドル程度です。

火災保険

日本と同様に火災保険が用意されていて、火災保険に加入する方も少なくありません。

賃貸管理費

賃貸募集を行ったり、賃貸人との交渉、契約、賃貸人からの取り立てなどを行う賃貸管理業者に支払う費用です。家賃の10%程度です。

キャピタルゲイン税

不動産を売却して、キャピタルゲインが発生したときに発生する税金です。キャピタル・ゲイン税は、資産の取得価格にインフレ率を乗じ、物価指数調整を行って計算されます。

所得税

賃貸運用や民泊運用で収入が発生すれば、所得税の支払いが発生します。所得税の税率は、32.5~45%です。

オーストラリア不動産投資後の利回りシミュレーション

- 為替 1AUD(豪ドル) = 100円

という場合に

- 建物金額:1,000,000AUD(100,000,000円)

と仮定します。

初期費用

- FIRBの申請費用:13,200AUD(1,320,000円)

- 印紙税・不動産取得税:12% = 120,000AUD(12,000,000円)

- 弁護士費用 = 1,000AUD(100,000円)

- 家具家電費用 = 25,000AUD(2,500,000円)

想定家賃

- 1,000,000AUDで購入できる都心部の物件の場合、年36,000AUD・月3,000USD(300,000円)ほど

運用時コスト

- 市税:100AUD(10,000円)/月

- 共益費・修繕費:300AUD(30,000円)/月

- 賃貸管理費:10% = 300AUD(30,000円)/月

というコストが想定されます。

収入に関しては、所得税は「外国税額控除」で日本の所得税と相殺できるため、履いて計算します。

概算のシミュレーション

- 初期コスト合計:1,159,200AUD(115,920,000円)

- 年間想定賃料:36,000AUD(3,600,000円)

- 運用コスト合計:8,400AUD(840,000円)

- 想定年間収益:27,600AUD(2,760,000円)

- 利回り:2.38%

オーストラリアの物価(給料・家賃・不動産価格・住宅ローン金利)

オーストラリア不動産に投資するうえでは、オーストラリアの物価を抑えておく必要があります。

オーストラリア物価の中でも、水・レストラン・家賃・不動産価格などを東京と比較しています。また、物価ではありませんが、平均給料・住宅ローン金利の数値も東京と比較しました。

オーストラリア(キャンベラ)と日本(東京)の物価比較

| 都市/国 | 東京/日本 | キャンベラ/オーストラリア | キャンベラ/オーストラリア |

|---|---|---|---|

| 通貨 | 円 | AUD | AUD |

| データ計測日時 | 2026/3 | 2026/3 | 2026/3 |

| データ計測時点の為替 | 1円 | 101.49円 | 101.49円 |

| 物価 | 平均 | 平均(円換算) | 比率(対東京) |

| 安いレストランでの食事 | 1,200円 | 2,537円 | 211% |

| 一般的なレストラン・2名・3コース | 6,550円 | 11,671円 | 178% |

| マクドナルドのバリューセット | 800円 | 1,522円 | 190% |

| 国産生ビール(0.5リットル) | 600円 | 1,319円 | 220% |

| 水・ボトル(1.5リットル) | 131円 | 203円 | 155% |

| タクシー 1km(通常料金) | 500円 | 203円 | 41% |

| ガソリン(1リットル) | 176円 | 203円 | 115% |

| シティセンターのアパートメント (1 ベッドルーム) | 180,558円 | 256,871円 | 142% |

| アパートメント (1 ベッドルーム) センター外 | 101,867円 | 214,245円 | 210% |

| 市内中心部のアパート購入の平方メートルあたりの価格 | 1,812,404円 | 1,530,774円 | 84% |

| センター外のアパート購入の平方メートルあたりの価格 | 814,000円 | 974,304円 | 120% |

| 平均月給(税引後) | 413,060円 | 595,543円 | 144% |

| 住宅ローン金利 (%)、年間、20 年間固定金利 | 1.70% | 5.86% | 347% |

オーストラリア不動産の買い方

オーストラリア不動産に強い日本人スタッフがいる、日本人が運営する不動産会社に依頼するのが一番確実な方法です。

オーストラリア不動産は、多くの日本人の不動産会社が進出しています。だからこそ、買い手側(投資家側)のニーズをくみ取って、物件を紹介し、不安を払しょくしてくれる、信頼できる不動産会社を見つける必要があります。

多くの選択肢がある反面、オーストラリアで不動産会社が儲かると思って、出てきた新しい会社も少なくありません。ネットワークが少ないと、デメリットも多いので注意が必要です。

おすすめのオーストラリア不動産物件情報

オーストラリア不動産 最新動向(2026年3月時点)

マクロ環境・金利

- インフレと政策金利

長らく続いたインフレの高止まりがようやく目標レンジ(2〜3%)に向かって沈静化し、オーストラリア準備銀行(RBA)は2025年後半から段階的な利下げサイクルに入っています。足元の政策金利(キャッシュレート)は低下基調にあり、これが住宅ローンの借り入れ能力を回復させ、市場心理を大きく改善させています。 - 住宅ローン金利と資金調達

民間銀行の住宅ローン金利はピーク時の6〜7%台から低下傾向にあります。金利の低下は、これまで静観していた一次取得層(ファーストホームバイヤー)や投資家の市場回帰を促す強力なカタリスト(触媒)となっています。

住宅(分譲・賃貸)

- 深刻な供給不足と価格の持続的上昇

オーストラリア全土で「慢性的な住宅供給不足」が最大の課題です。建設コスト(資材・人件費)の高騰や労働力不足により、新築住宅の着工件数が政府の目標を大幅に下回っています。これに対し、力強い人口増加(移民流入)が続いているため、シドニーやメルボルンのような巨大市場は価格が高止まりし、パース、ブリスベン、アデレードといった中規模都市では価格が力強く上昇しています。 - 未曾有の賃貸危機(レンタルクライシス)

全国的な賃貸空室率は1%台前半という極めて低い水準に張り付いています。記録的な家賃上昇が続いており、テナントの負担は限界に達しつつあります。この状況を背景に、機関投資家向けの賃貸専用住宅「Build-to-Rent(BTR)」セクターへの資金流入がかつてない規模で加速しています。

オフィス

- フライト・トゥ・クオリティ(質への逃避)の鮮明化

シドニーやメルボルンのCBD(中心業務地区)におけるオフィス空室率は依然として高水準(10%台半ば)ですが、市場は完全に二極化しています。企業は従業員の出社を促すため、ESG認証(NABERSやGreen Star等)を満たし、最高級のアメニティを備えた「プレミアム・Aグレード」のビルに需要を集中させています。 - B・Cグレードビルの淘汰と用途転換

ハイブリッドワークの定着により、設備の古いB級・C級ビルはテナントの流出が止まらず、大幅な賃料の値下げやインセンティブ(フリーレント等)を強いられています。一部の旧規格ビルでは、住宅(BTR)やホテル、学生寮への用途転換(アダプティブリユース)が本格化しています。

リテール・商業

- 生活密着型(ネイバーフッド)モールの強さ

インフレと金利高の余波で消費者の裁量支出が伸び悩む中、スーパーマーケットや薬局、医療施設を核テナントとするネイバーフッド型(生活必需品中心)のショッピングセンターは極めて底堅い稼働と賃料成長を示しています。 - 大型モールは「体験価値」で勝負

巨大なプライムモールは、Eコマースとの差別化として、F&B(飲食)、エンターテインメント、ウェルネス等の「体験型テナント」の比率を大幅に引き上げ、滞在時間を伸ばすテナントミックスへの再編が完了しつつあります。

ホテル・観光

- インバウンドの完全回復とADRの高止まり

国際線フライトの完全回復と、中国を含むアジアからのインバウンド需要の戻りにより、シドニー、メルボルン、ゴールドコーストなどの主要観光地のホテル稼働率は非常に高く推移しています。ADR(平均客室単価)はコロナ前を大きく上回る水準で定着しており、ホスピタリティ・アセットの収益性は高まっています。

物流・工業

- 圧倒的な低空室率と賃料成長の継続

Eコマースの継続的な拡大と、サプライチェーン再編に伴う在庫積み増し(ジャスト・イン・ケース戦略)により、物流施設への需要は依然として強固です。シドニーやメルボルンの主要物流エリアでは空室率が歴史的低水準(1〜2%台)にあり、土地不足と建設コスト高も相まって、賃料は力強い上昇を維持しています。 - 自動化とESGの必須要件化

新規開発される物流施設では、ロボティクス等の自動化設備への対応や、屋上ソーラーパネル・雨水再利用システムなどのESG要件(サステナビリティ)がテナント誘致の必須条件となっています。

REIT・資本市場

- 利下げを好感しREIT市場が復調

金利低下局面に入ったことで、オーストラリア不動産投資信託(A-REIT)市場はディスカウント状態から回復しつつあります。特に、賃料成長が著しい物流・インダストリアルREITや、データセンター等のオルタナティブ資産を組み込むREITが高いプレミアムで取引されています。 - BTR(Build-to-Rent)ファンドの組成ラッシュ

住宅の賃貸危機を背景に、国内外の年金基金や機関投資家がこぞってBTR特化型のファンドを組成しており、資本市場における新たな主役として台頭しています。

制度・規制トピック

- 外国人投資家への規制強化

オーストラリア政府は住宅供給不足への対応として、外国人投資家に対する規制を強化しています。既存住宅の購入手数料の大幅な引き上げや、空室のまま放置している物件に対する空室税(Vacancy Fee)の倍増などが実施され、市場への供給または賃貸運用を強く促しています。 - 留学生数の上限設定による影響

2025年から導入された「外国人留学生の受け入れ上限(キャップ)制度」により、一部の都市では学生向け宿泊施設(PBSA:Purpose-Built Student Accommodation)の需要成長が一時的に鈍化する懸念があり、エリアごとの選別が進んでいます。

投資家への示唆(セグメント別)

- 住宅

価格の絶対水準が高いシドニーよりも、人口流入が続き、相対的にアフォーダビリティ(取得能力)の高いブリスベンやパースでのキャピタルゲイン狙いが有効です。インカム狙いであれば、極端な空室率の低さを背景に、賃料の引き上げが容易な環境が続きます。 - オフィス

「プレミアム・Aグレード」かつ「ESG適合ビル」に投資対象を絞るべきです。立地が良くてもグレードの低いビルは、改装(CAPEX)コストや用途転換のノウハウを持たない限り、バリュートラップに陥るリスクが高いです。 - 物流・工業

主要都市近郊の物流施設は、強気な賃料交渉が可能な最も確実な収益源です。新規供給が限られているため、既存物件の取得競争は激しく、安定した高いリターンが見込めます。 - オルタナティブ

政策支援の追い風を受けるBuild-to-Rent(賃貸専用住宅)や、AI普及で需要が爆発しているデータセンターへの投資は、機関投資家レベルでの巨大なメガトレンドとなっています。

リスク・留意点

- 建設会社の倒産リスクと工期遅延

過去数年のコスト高騰と固定価格契約の板挟みにより、中堅・大手を含む建設会社の倒産が相次ぎました。新築(オフプラン)物件への投資は、デベロッパーと建設業者の強固な財務基盤の確認が絶対条件となります。 - 税制・規制変更のリスク

州ごとに異なる印紙税(スタンプデューティ)の変更や、テナント保護を目的とした家賃統制(レントキャップ)議論の再燃など、政治的・法的な規制変更リスクに注意を払う必要があります。

まとめ

2026年のオーストラリア不動産市場は、「利下げによる資金調達環境の改善」と「構造的な供給不足」が交差する、投資家にとって非常に魅力的な局面を迎えています。住宅市場は慢性的な不足と移民流入により価格・賃料ともに力強く推移しており、ブリスベンやパースが市場を牽引しています。オフィス市場は明確な「質への逃避」が進み、物流市場は引き続き圧倒的な低空室率を誇っています。建設コストや外国人への規制強化といったハードルはあるものの、ファンダメンタルズの堅牢さと透明性の高さから、世界の投資マネーを持続的に惹きつける優良市場としての地位を確固たるものにしています。